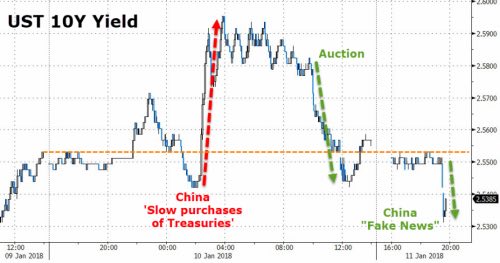

2018 начался на мажорной ноте. Сипи, насдак и Со отправились на покорение исторических хаёв. UST10 толкаются около 2,5% по дохе. Бакс пока слабый. Не помогли ястребиные "минутки" FOMC на прошлой неделе, хотя и относительно слабые пятничные NFP не привели к дальнейшим продажам. Методику расчёта данных по payrolls обещают поменять с февраля - Трамп и Со не хотят видеть прирост занятых ниже 200k в месяц. Безработица на лоях, но темпы роста зарплат не впечатляют. Фед ждёт трёх повышений в 2018, начиная с марта - вероятность rate hike чёрез фьючи на fed funds выше 80%.

Нефть, вылетевшая на $68+/барр на геополитике (Иран, СА) и нефтепроводных подрывах (Ливия) и трещинах (Forties), не спешит уходить в коррекцию. Эта история вкупе со слабым баксом поддерживает спрос на активы емерджингов и, конечно, на нашего рубэна. Почему на такой нефти мы сейчас не на 52-55 руб. за бакс? Потому что Минфин. С нового года бюджетное правило подкрутили. В среду объявят план fx-покупок на январь и цифры обещают быть довольно дерзкими. Но в целом 57 по рублю при 68 по нефти - вполне справедливая оценка, перекосов нет. Около 70% допнефтегазовых доходов будет уходить на пополнение валютных резервов (ФНБ). Т.е. при среднегодовых $60/барр по URALS это будет около $47-49 млрд (2,7-2,9 трлн руб). При $65/барр - уже $60 млрд. (!) Кубышку пополняем, рубэну не даём укрепляться. Ибо нефиг.

Рынок не боится новых санкции -спрос на ОФЗ ещё есть, баблища в системе вагон и маленькая тележка - спасибо дефицитному бюджету и печатному станку, который без устали пытается закрыть дыры в БОПе. Так что и без нерезов неплохо покупается русский долг.

Танцы с бубном продолжаются. Даже в акции наши заход неплохой виден в начале года. А пока все внимание на нефть и санкции.