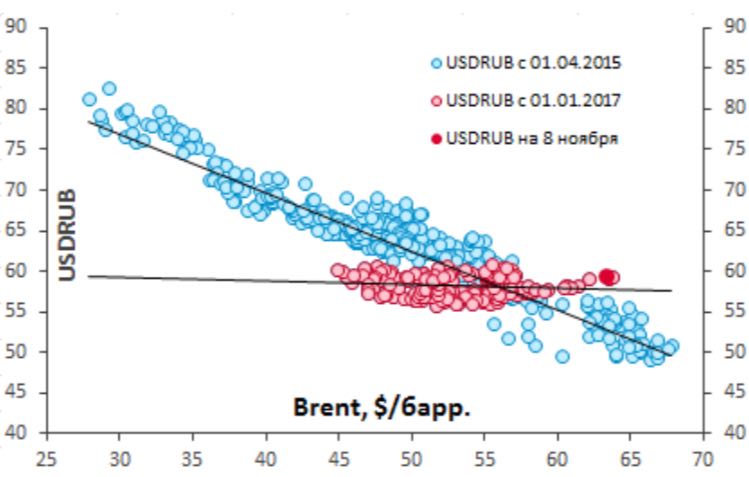

Поджимают рубэна, плотно поджимают. Brent 60+, а нашего отправили на 58,6 в пятницу и сегодня подтянули снова. Это не заслуга Эльвиры и Со со снижением ставки. Там всё в рынке было и роль сыграли внешние факторы.

Бакс уверенно восстанавливается с сентября, встаёт с колен после хорошего нокдауна первой половины года (чего стоили 15 фигур в евробаксе!), но Трамп ситуацию переломил, вроде. Экономика США переварила ураганы и набирает обороты (+3.1% во втором квартале, +3% в третьем). Началась переоценка rate hike - ust10 сходили с 2,05% в начале сентября до 2,48% на днях. Сильное движение. Роль локальную играет интрига вокруг нового главы Феда (решение должно быть принято с четверг). Фьючи на fed funds прайсят 85% вероятность повышения ставки в декабре, но лишь одно в 2018. Члены в ФРС более оптимистичны в отношении ставки - базовый сценарий на 2018 предполагает три повышения, при этом в макро не заложена налоговая реформа, которая уже выносится на голосование в конгрессе. Возможная переоценка этих рисков легко может отправить бакс дальше на север.

Валюты EM на этом движении в базовых ставках раздали хорошо: zar, brl, try до 5% против зеленого потеряли за месяц. А наш стоял как вкопанный. Держался за нефть, которая поверила в продление сделки ОПЕК+ (ну а как, впереди IPO Saudi Aramco) и почуяла неладное в бизнесе сланцевиков. Если все же нефть сквизанет вниз, рублис очень быстро своих друзей по EM догонит. Это главный риск сейчас. В нефти действительно очень много ожиданий заложено, если 30 ноября в Вене не добздят, мало не покажется.

Бразы срезали ставку на 75 б.п., Эльвира на 25 б.п. - в номинальном и реальном выражении по ставкам мы остаёмся на первых местах в мире. С такими дохами и такой нефтью рублёвый carry хорош, хотя фраза о "переходе к нейтральной ДКП" народ немного смутила. Хотя вполне себе нормальная фраза, цели по инфляции формально достигнуты, зачем дальше-то жестить?

Угроза новых санкций витает в воздухе, но пока лишь можно гадать. Но сидиэсы на Россию на докрымских и на "нефть за сотку" уровнях (129 б.п.), полная благодать.

Настораживает, что там на верхах, похоже, на $60+ за нефтяную бочку напрочь забыли о реформах, о которых на каждом углу кричали, когда баррель у 30 топтался. Мол научились сводить концы с концами на $40 и уже неплохо. Это действительно неплохо, но нужно идти дальше и очень быстро, импортозаместители, бл..дь, аграрные...

...но это уже риски на long term, а пока давление на рубль хорошо ощущается и диспозиция на рынке очень интересная нарисовалась.