Из ресечей нерезов про обновление бюджетного правила с 2018 пока больше всего нравится JP Morgan. По пунктам и по делу с выводами разложили всю историю аккуратненько. Хотя есть два спорных момента. Но пойдём по порядку.

Итак, основные (там всего 12 поинтов) комментарии JPM по творчеству Антона:

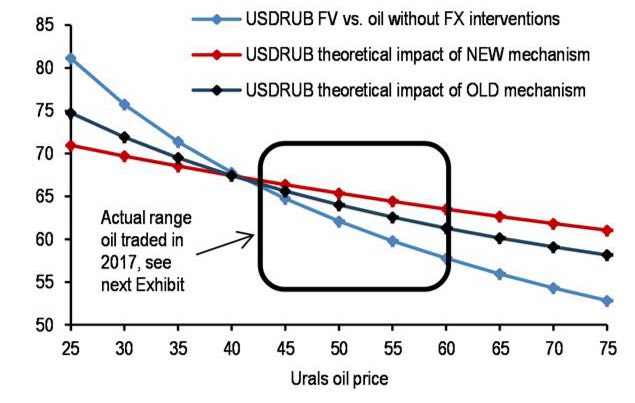

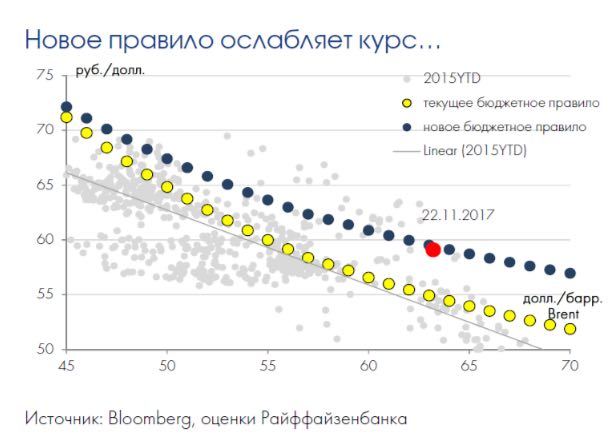

- в диапазоне $40-60 за бочку URALS курс рубля при "новом" правиле в общем мало будет отличаться того, что получается при "старом" (которое сейчас действует). Можно согласиться, хотя при $60 за баррель разница в 5 рублей уже. Вроде не так и мало.

- при хорошей конъюнктуре на рынке нефти есть смысл ждать притока капитала в российские активы на фоне неплохой макроэкономической ситуации в стране (речь про прямые и портфельные инвестиции), что будет позитивом для деревянного. То, как приток по финсчету умеет влиять на рубль, мы увидели первой половине года.

- банки полностью расплатились по валютному репо в 2017 (вернули остатки на $11 млрд). В случае локального кризиса с валютной ликвидностью в 2018 (что вполне реально), fx-репо ЦБ может возобновиться: Минфин покупает $, ЦБ отдаёт $ - в результате резервы бодро расти уже не будут.

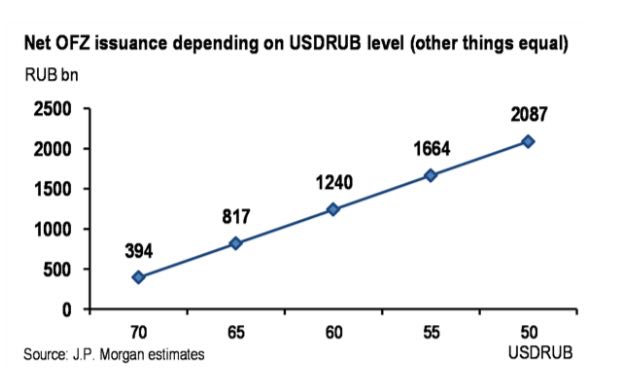

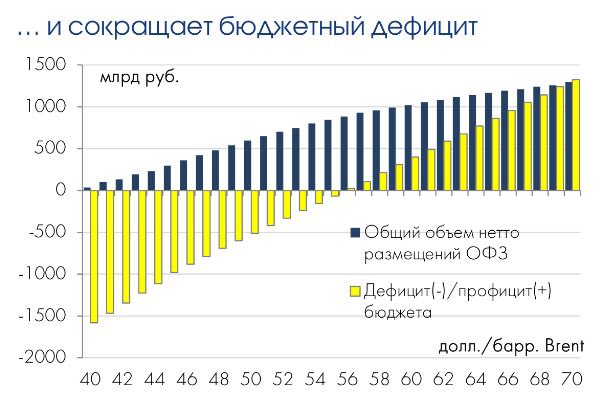

- по новому бюджетному правилу чем "крепче" будет фактический рубль относительно прогнозного в бюджете (64,7 руб/долл на 2018) при заданной нефти, тем меньше бюджет получит доходов. ФНБ и Резервный трогать уже нельзя будет, поэтому бремя ляжет на рынок ОФЗ (а сейчас как раз санкциями попахивает сильно). Например, в бюджете при 64,7 руб/долл заложено чистое привлечение ОФЗ на 817 млрд руб. Если фактический рубль окажется в среднем на уровне 60 руб/долл, то занимать через ОФЗ придётся уже 1,1-1,2 трлн руб. 400 млрд - это уже не шутки, да и carry уже не такой сладкий.

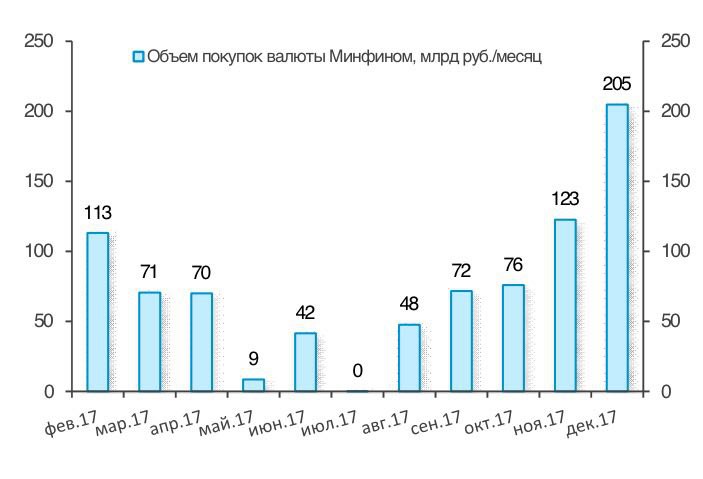

- это и многое другое уже не раз проговаривали (см. посты выше). Поэтому разбавим этот унылый текст хорошими графиками.