В рубле ничего интересного не происходит. «64-70» - актуальный диапазон. Об этом много тут уже писали. Эльвира и Антон пока довольно успешно решают трилемму Манделла-Флеминга («невозможная троица»), пытаясь через ручное регулирование покупок валюты на открытом рынке в рамках бюджетного правила поддерживать независимость монетарной политики (инфляционное таргетирование), иметь открытый финансовый счёт (свободное движение капитала) и при заявленном режиме плавающего валютного курса (floating exchange rate regime) по факту иметь своеобразный managed currency regime (не фиксированный курс, но разумный коридор).

«Управляемый», на ручном приводе. Хочу, покупаю валюту на открытом рынке. Не хочу - не покупаю. Ну, конечно, все во имя финансовой стабильности.

Но это вполне нормально.

Только вот угроза санкций никуда не делась, хотя разговоры поутихли. За горизонтом 1-2 месяцев вперёд сложно что-то увидеть.

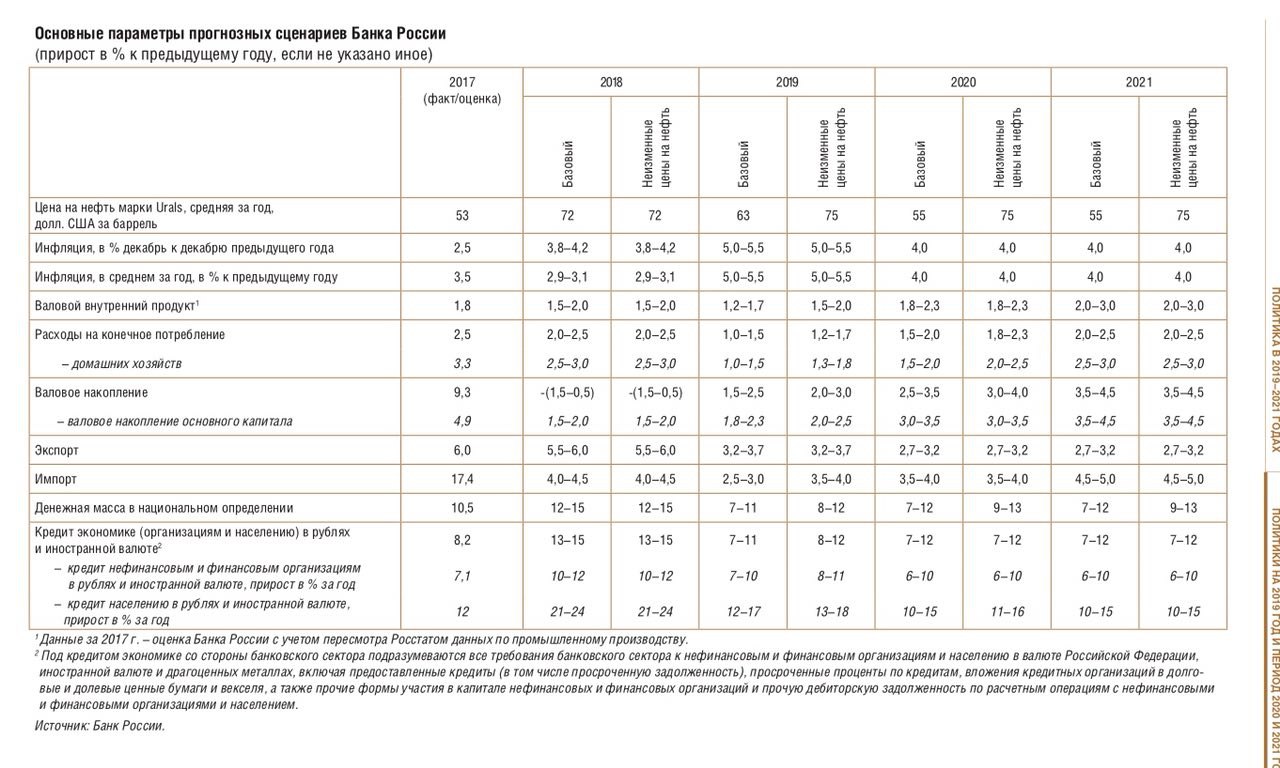

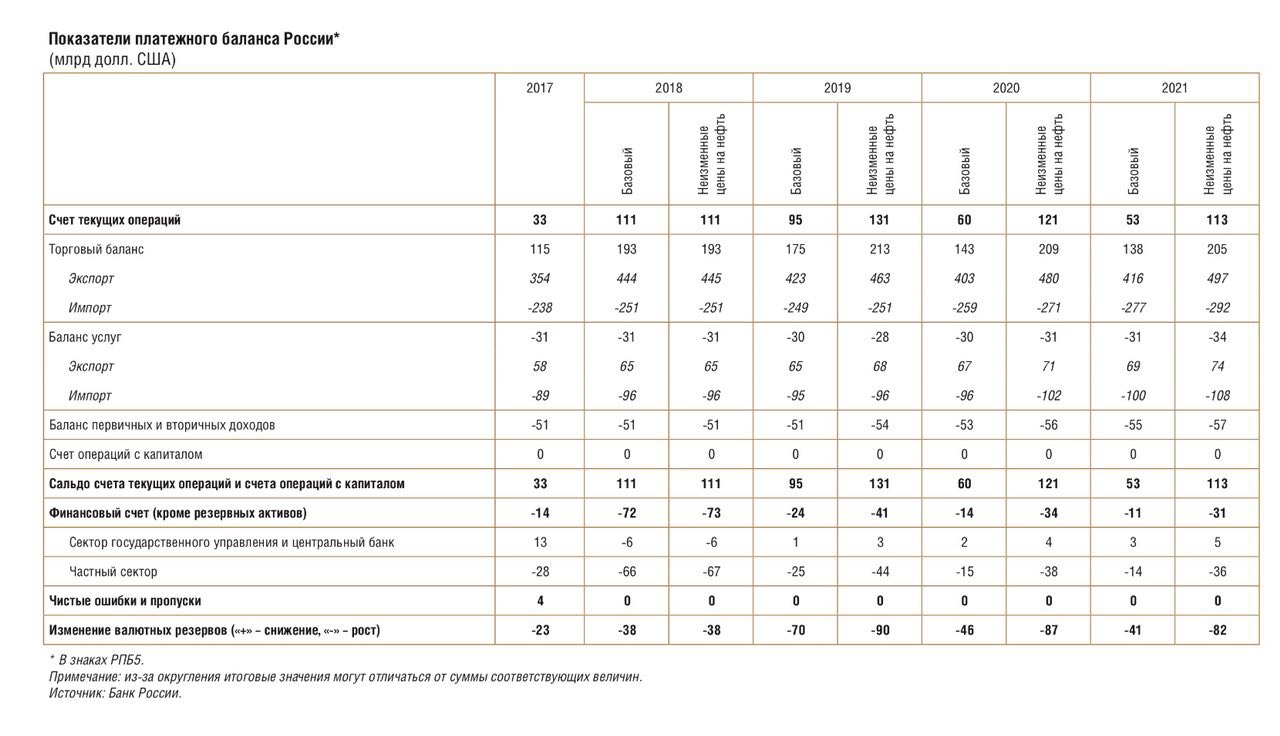

А пока до конца года рублей в системе будет все меньше (ЦБ отдаёт валюту из своих резервов Минфину, который «расплачивается» рублями), с валютой будет все относительно неплохо (передача валюты из кармана в карман - нейтральное влияние на валютную ликвидность). Если ЦБ вернётся с fx-покупками в 2019, то для рублевой ликвидности это будет нейтрально, а для валютной - плохо. Но для соблюдения хрупкого баланса сил, очевидно, ЦБ должен совершать разумные действия и стараться четко доносить до рынка свои намерения. Так, например, при $75 нефти в 2019, оттоке капитала в $40 млрд, покупок валюты будет примерно на $70 млрд при положительном сальдо текущего счета в $110 млрд при 65 рубле. 70 от 110 - это примерно 60%. Т.е. ЦБ, выкупающий валюту для Минфина, - это очень большой такой слон на рынке. Любое его действие влияет на всех участников. Поэтому и хочется иметь представление о будущих манёврах. Хотя в общем понятно, что курс выше 70 - инфляционная угроза, ниже 64 - страдает бюджетная конструкция. Все, конечно, условно. Но это и есть наша новая нормальность.

«Управляемый», на ручном приводе. Хочу, покупаю валюту на открытом рынке. Не хочу - не покупаю. Ну, конечно, все во имя финансовой стабильности.

Но это вполне нормально.

Только вот угроза санкций никуда не делась, хотя разговоры поутихли. За горизонтом 1-2 месяцев вперёд сложно что-то увидеть.

А пока до конца года рублей в системе будет все меньше (ЦБ отдаёт валюту из своих резервов Минфину, который «расплачивается» рублями), с валютой будет все относительно неплохо (передача валюты из кармана в карман - нейтральное влияние на валютную ликвидность). Если ЦБ вернётся с fx-покупками в 2019, то для рублевой ликвидности это будет нейтрально, а для валютной - плохо. Но для соблюдения хрупкого баланса сил, очевидно, ЦБ должен совершать разумные действия и стараться четко доносить до рынка свои намерения. Так, например, при $75 нефти в 2019, оттоке капитала в $40 млрд, покупок валюты будет примерно на $70 млрд при положительном сальдо текущего счета в $110 млрд при 65 рубле. 70 от 110 - это примерно 60%. Т.е. ЦБ, выкупающий валюту для Минфина, - это очень большой такой слон на рынке. Любое его действие влияет на всех участников. Поэтому и хочется иметь представление о будущих манёврах. Хотя в общем понятно, что курс выше 70 - инфляционная угроза, ниже 64 - страдает бюджетная конструкция. Все, конечно, условно. Но это и есть наша новая нормальность.