Size: a a a

2018 September 14

7.50%

ЦБ ставочку поднял на 25 б.п. до 7.50%

🔥Молния! ЦБ решил приостановить покупки валюты ДО КОНЦА ДЕКАБРЯ!

Отсутствие покупок - это бомба, господа! При такой нефти и таком рубле с октября по декабрь купили бы около $19 млрд или около 1,4 трлн руб. На эту величину сократится рублевый профицит, на эту величину не уменьшится объём валюты в системе! $19 млрд! С точки зрения платёжного баланса - это гигантская величина. Огромное влияние на рубль. В сторону его укрепления. Рукотворного.

И ещё. Такая реакция может быть на ожиданиях введения жестких санкций. Rate hike и бан на fx-покупки.

Вечером в макропрогнозе ЦБ покажет проектировки по платёжному балансу с учётом отсутствия покупок. Там мы увидим, какой отток капитала ЦБ в модель закладывает и на какой курс рубля плюс/минус закладываются. Об этом и Эльвира должна нам рассказать на пресс-конференции.

67.6

21:00. А свежий «доклад о денежно-кредитной политике» на сайте ЦБ так и не появился. Это тот самый обновлённый макропрогноз. Пыхтят, допиливают, видимо. Или переписывают.

2018 September 15

Итак, обновлённый макропрогноз Банка России (убрал 2020 и 2021). При текущих ценах на нефть ($75-78 -> среднегод. $70) инфляция около 4% в 2018, 5-5,5% - в 2019 (до 6% в 1 кв 2019). ВВП около +1,5%.

При $70 нефти в 2018 -> счёт текущих операций (СТО) $99 млрд = финсчет $60 млрд + резервы $39. Платежный баланс. Равенство достигается при определённом курсе рубля. Это прогноз Банка России.

А теперь по полочкам. Вери лонгрид. Постараюсь простым языком.

1. Платежный баланс (ПБ) показывает связь экономики с внешним миром. В нем отражено движение материальных и финансовых ресурсов из нашей страны и в неё. Всё по рыночным ценам за конкретный период. Движение по каждой статье ПБ влияет на всю систему (и на курс рубля). И наоборот.

2. Россия - сырьевая экономика. Мы «обречены» иметь огромный профицит по торговому балансу (разница между импортом и экспортом товаров). Экспортируем нефть/газ/металлы и т.п., а импортируем все то, что нормально не производим (машины, станки, оборудование и т.п.). «Обмен сырья на бусы». При среднегодовой нефти $70 нефти и 65 руб./долл. - это $440 млрд долл. экспорта товаров (сырья). Самая большая статья в платёжном балансе. Сами умножайте на 65 руб./долл., чтобы понять масштаб.

Баланс услуг, первичных и вторичных доходов (доходы от иностранных инвестиций и т.п.) у нас отрицательный по понятным причинам.

Итого, сложив все составляющие, получаем, что профицит счета текущих операций (СТО) в этом году составит +$100 млрд. Запомнили.

Счет операций с капиталом почти всегда околонулевой, его не учитываем.

СТО - торговая сторона платежного баланса.

3. Финансовый счёт (кроме резервных активов) отражает

движение капитала и финансовых инструментов (в т.ч. прямые и портфельные инвестиции).

Финсчет - финансовая сторона платежного баланса.

Когда говорим про отток капитала - это как раз про финсчет. Нерезы сливают ОФЗ и евробонды - тоже здесь. Компания гасит внешний долг - сюда же.

Раздача в EM, угроза санкции на госдолг и госбанки приводят к росту оттока капитала. Чем хуже обстановка, тем больше отток. Прогнозировать этот показатель очень сложно. Но именно он сейчас оказывает определяющее влияние на рубль. ЦБ прогнозирует «отток капитала» (сальдо финсчета) в 2018 на уровне $60 млрд (в начале года ждали около $20 млрд). Есть разница? Конечно. Ситуация меняется, на неё надо реагировать.

4. В результате экспорта товаров накапливаются валютные резервы. В 2018 рост резервов обеспечивают операции ЦБ по покупке валюты в рамках бюджетного правила Минфина. Купили на $40 млрд. с начала года. Если бы ЦБ с середины августа не приостановил fx операции из-за санкционной угрозы, купили бы около $60 млрд. 60-40=20.

На $20 млрд не сократится валютная ликвидность в системе до конца 2018 и на 1,4 трлн руб ($20 млрд по текущему курсу) сократится профицит рублевой ликвидности (фактическое ужесточение монетарной политики).

Покупка валюты в резервы в рамках бюджетного правила оказывает ОГРОМНОЕ влияние на курс рубля, так как СТО=финсчет+резервы. Если финсчет не растёт, а резервы растут, то сальдо счета текущих операций должно расшириться (!) благодаря более слабому валютному курсу. Мы не можем резко нарастить/сократить наш экспорт нефти и газа в объемных показателях. Поэтому значительное расширение СТО возможно при значительном ослаблении рубля. Понятно, что цена нефти здесь тоже важное значение имеет.

Поэтому решение Банка России об отмене fx покупок до конца года имеет крайне важное значение. Важнее повышения ставки на 25 б.п. Я об этом говорил не раз.

ЦБ закладывает приличный отток капитала в модель, готовясь к ужесточению санкции. Думаю, что абсолютно правильно делает.

5. Если бы fx покупки не отменили, то на растущем дефиците сальдо финсчета рубль бы отправили на 70+ руб./долл. А там такой разгон по инфляции получили бы (6-7%), что ставку задирать пришлось бы сильно выше.

6. ЦБ и Минфин делают правильные и грамотные шаги. Можно аплодировать. Но говорить о том, что рубль находится в свободном плавании, на мой взгляд, нельзя. 70 руб./долл. очень похоже сейчас на «красную тряпку» для властей. Гибридный режим таргетирования инфляции и валютного курса при открытом финсчете. Ответ на жесткие внешние условия.

7. Курс рубля до конца года теперь напрямую зависит от санкций, нефти и общей ситуации на EM. Если нефть останется на 75+, отток капитала в 4-м квартале - около $25 млрд (это немало, т.к. в январе-августе ушло $29 млрд), как в проектировках ЦБ, то курс может сложиться на уровне 65-67 руб/долл.

1. Платежный баланс (ПБ) показывает связь экономики с внешним миром. В нем отражено движение материальных и финансовых ресурсов из нашей страны и в неё. Всё по рыночным ценам за конкретный период. Движение по каждой статье ПБ влияет на всю систему (и на курс рубля). И наоборот.

2. Россия - сырьевая экономика. Мы «обречены» иметь огромный профицит по торговому балансу (разница между импортом и экспортом товаров). Экспортируем нефть/газ/металлы и т.п., а импортируем все то, что нормально не производим (машины, станки, оборудование и т.п.). «Обмен сырья на бусы». При среднегодовой нефти $70 нефти и 65 руб./долл. - это $440 млрд долл. экспорта товаров (сырья). Самая большая статья в платёжном балансе. Сами умножайте на 65 руб./долл., чтобы понять масштаб.

Баланс услуг, первичных и вторичных доходов (доходы от иностранных инвестиций и т.п.) у нас отрицательный по понятным причинам.

Итого, сложив все составляющие, получаем, что профицит счета текущих операций (СТО) в этом году составит +$100 млрд. Запомнили.

Счет операций с капиталом почти всегда околонулевой, его не учитываем.

СТО - торговая сторона платежного баланса.

3. Финансовый счёт (кроме резервных активов) отражает

движение капитала и финансовых инструментов (в т.ч. прямые и портфельные инвестиции).

Финсчет - финансовая сторона платежного баланса.

Когда говорим про отток капитала - это как раз про финсчет. Нерезы сливают ОФЗ и евробонды - тоже здесь. Компания гасит внешний долг - сюда же.

Раздача в EM, угроза санкции на госдолг и госбанки приводят к росту оттока капитала. Чем хуже обстановка, тем больше отток. Прогнозировать этот показатель очень сложно. Но именно он сейчас оказывает определяющее влияние на рубль. ЦБ прогнозирует «отток капитала» (сальдо финсчета) в 2018 на уровне $60 млрд (в начале года ждали около $20 млрд). Есть разница? Конечно. Ситуация меняется, на неё надо реагировать.

4. В результате экспорта товаров накапливаются валютные резервы. В 2018 рост резервов обеспечивают операции ЦБ по покупке валюты в рамках бюджетного правила Минфина. Купили на $40 млрд. с начала года. Если бы ЦБ с середины августа не приостановил fx операции из-за санкционной угрозы, купили бы около $60 млрд. 60-40=20.

На $20 млрд не сократится валютная ликвидность в системе до конца 2018 и на 1,4 трлн руб ($20 млрд по текущему курсу) сократится профицит рублевой ликвидности (фактическое ужесточение монетарной политики).

Покупка валюты в резервы в рамках бюджетного правила оказывает ОГРОМНОЕ влияние на курс рубля, так как СТО=финсчет+резервы. Если финсчет не растёт, а резервы растут, то сальдо счета текущих операций должно расшириться (!) благодаря более слабому валютному курсу. Мы не можем резко нарастить/сократить наш экспорт нефти и газа в объемных показателях. Поэтому значительное расширение СТО возможно при значительном ослаблении рубля. Понятно, что цена нефти здесь тоже важное значение имеет.

Поэтому решение Банка России об отмене fx покупок до конца года имеет крайне важное значение. Важнее повышения ставки на 25 б.п. Я об этом говорил не раз.

ЦБ закладывает приличный отток капитала в модель, готовясь к ужесточению санкции. Думаю, что абсолютно правильно делает.

5. Если бы fx покупки не отменили, то на растущем дефиците сальдо финсчета рубль бы отправили на 70+ руб./долл. А там такой разгон по инфляции получили бы (6-7%), что ставку задирать пришлось бы сильно выше.

6. ЦБ и Минфин делают правильные и грамотные шаги. Можно аплодировать. Но говорить о том, что рубль находится в свободном плавании, на мой взгляд, нельзя. 70 руб./долл. очень похоже сейчас на «красную тряпку» для властей. Гибридный режим таргетирования инфляции и валютного курса при открытом финсчете. Ответ на жесткие внешние условия.

7. Курс рубля до конца года теперь напрямую зависит от санкций, нефти и общей ситуации на EM. Если нефть останется на 75+, отток капитала в 4-м квартале - около $25 млрд (это немало, т.к. в январе-августе ушло $29 млрд), как в проектировках ЦБ, то курс может сложиться на уровне 65-67 руб/долл.

Пока не видно серьезных угроз со стороны нефти, поэтому все внимание на санкции и EM. Санкции на новый госдолг очень вероятны. Нерезов в ОФЗ на $27 млрд (26,6% рынка). Уйдут, конечно, далеко не все.

Если жесткого сценария по санкциям не будет, а EM стабилизируются, то вероятность укрепления рубля значительно вырастет. Вопрос в сценариях, которые вы закладываете в свои модели.

Если жесткого сценария по санкциям не будет, а EM стабилизируются, то вероятность укрепления рубля значительно вырастет. Вопрос в сценариях, которые вы закладываете в свои модели.

2018 September 18

Рубэн неплохо так топит сегодня.

67.3

Вперёд, пупсики.

Вперёд, пупсики.

2018 September 19

66.9

Ну давайте, поднажмите!

Ну давайте, поднажмите!

Эх, максимум, что выжали - 66.6

На том и молодцы.

На том и молодцы.

2018 September 20

Да, ребятки... плавающий курс, говорите?

Антон: если ситуация на валютном рынке будет такой как щаз, то Эльвира может рассмотреть вопрос о возобновлении fx-покупок ДО конца года.

Нужны ли комментарии к этому? Нет. Не нужны. Ручной привод. Наши предположения (см. каменты выше ☝🏿) сбываются. Хотя. Вполне себе обыденная история для сырьевой экономики под санкциями. Игры в плавающий курс быстро заканчиваются. Просто завуалированы. Предьявить теперь сложнее.

Антон: если ситуация на валютном рынке будет такой как щаз, то Эльвира может рассмотреть вопрос о возобновлении fx-покупок ДО конца года.

Нужны ли комментарии к этому? Нет. Не нужны. Ручной привод. Наши предположения (см. каменты выше ☝🏿) сбываются. Хотя. Вполне себе обыденная история для сырьевой экономики под санкциями. Игры в плавающий курс быстро заканчиваются. Просто завуалированы. Предьявить теперь сложнее.

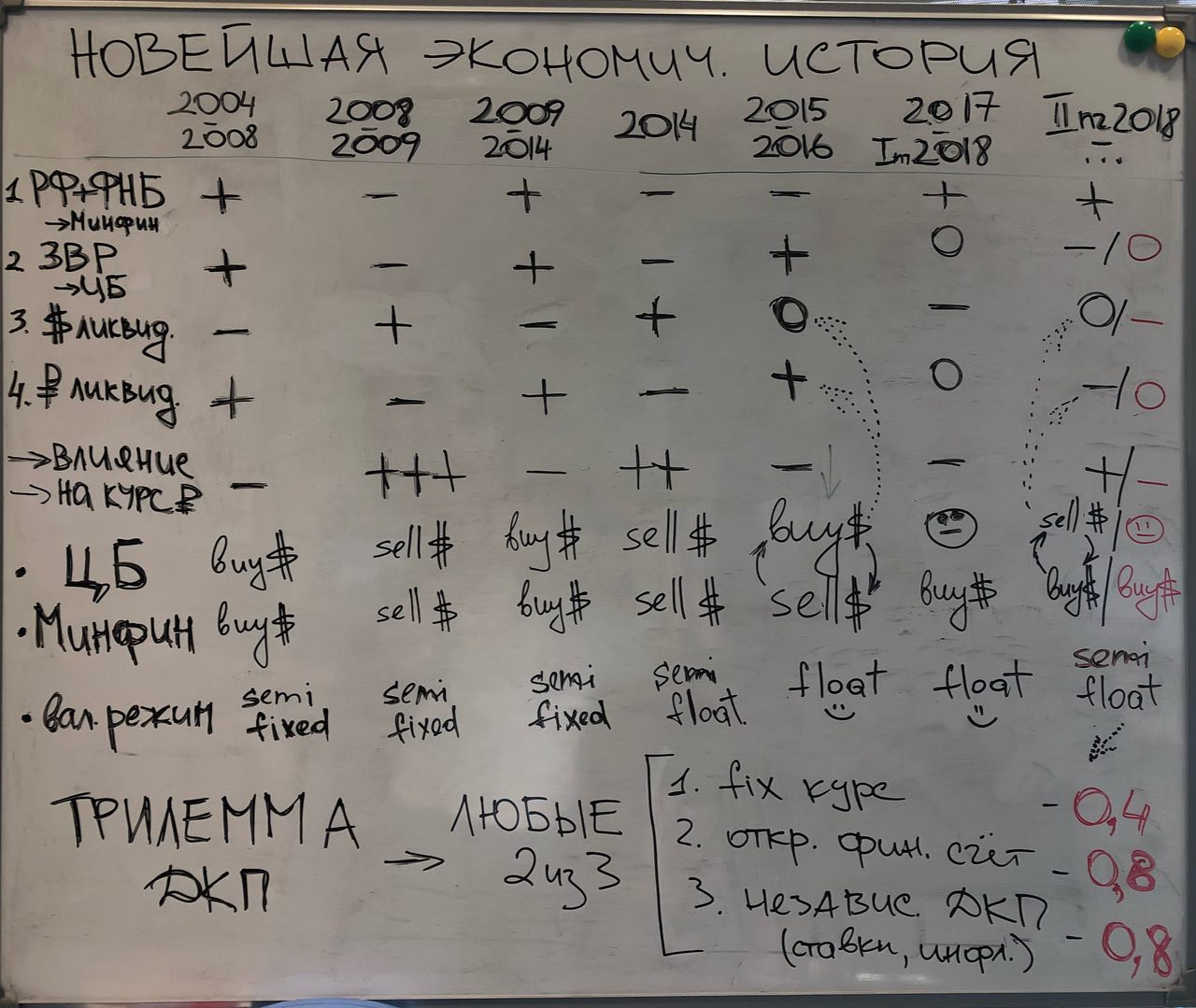

Вот эти каракули запилили после решения о приостановке fx-покупок в августе. Крайний правый столбец. Действия Минфина и ЦБ с влиянием на ₽ и $ ликвидность и курс рубля. Все просто. “Semi float”.

👆🏼👆🏼👆🏼 инструкция по использованию:

1. РФ+ФНБ -> Минфин. Эта строка показывает пополнение (+)/расходование(-) Резервного фонда и ФНБ (до 2008 - стабилизационный фонд).

2. ЗВР -> ЦБ. Эта строка показывает пополнение(+)/расходование(-) валютных резервов Банка России.

*ликвидная часть Резервного фонда (его уже нет) и ФНБ - «деньги» Минфина - входят в состав ЗВР, которыми де факто рулит ЦБ. Но резервы мы делим на те, которые принадлежат ЦБ, и те, которые принадлежат Минфину.

3. Влияние операций на валютную ликвидность.

4. Влияние операций на рублевую ликвидность.

5. Влияние на курс рубля.

6. Операции Банка России - buy/sell $ - покупка/продажа валюты в резервы/из резервов.

7. Операции Минфина - buy/sell $ - покупка/продажа валюты в резервы/из резервов (своих).

8. Валютный режим в соответствующем периоде.

1. РФ+ФНБ -> Минфин. Эта строка показывает пополнение (+)/расходование(-) Резервного фонда и ФНБ (до 2008 - стабилизационный фонд).

2. ЗВР -> ЦБ. Эта строка показывает пополнение(+)/расходование(-) валютных резервов Банка России.

*ликвидная часть Резервного фонда (его уже нет) и ФНБ - «деньги» Минфина - входят в состав ЗВР, которыми де факто рулит ЦБ. Но резервы мы делим на те, которые принадлежат ЦБ, и те, которые принадлежат Минфину.

3. Влияние операций на валютную ликвидность.

4. Влияние операций на рублевую ликвидность.

5. Влияние на курс рубля.

6. Операции Банка России - buy/sell $ - покупка/продажа валюты в резервы/из резервов.

7. Операции Минфина - buy/sell $ - покупка/продажа валюты в резервы/из резервов (своих).

8. Валютный режим в соответствующем периоде.