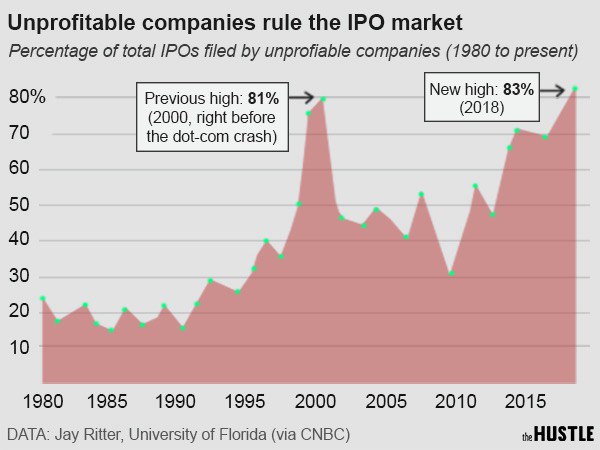

Вы, наверное, слышали, что Lyft

опубликовал проспект предстоящего первичного размещения акций. И меня очень удивило предложение «We have a history of net losses and we may not be able to achieve or maintain profitability in the future» в перечне факторов риска. В связи с этим мне захотелось покопаться в цифрах.

Revenue: $343.3M (2016), $1.1B (2017), $2.2B (2018)

Net loss: $682.8M (2016), $688.3M (2017), $911.3 (2018)

На руках у Lyft примерно пол ярда долларов. То есть компания уже и года не проживёт на имеющиеся деньги. И это я не говорю про обязательства на $1.479B. Дальше пуще. В Lyft вложили $5.152B, но сейчас от них осталось $2.871B, total stockholders’ equity дефицитный. Иными словами Lyft не увеличил свою ценность с привлечёнными деньгами, а уменьшил.

Для сравнения, есть пример

IPO Facebook. В социальную сеть Цукерберга вложили $2.3B и перед IPO показатель total stockholders’ equity был равен $4.9B. Facebook стал дороже денег инвесторов, Lyft — дешевле. Facebook выходил на IPO, чтобы увеличить рост «ценности», Lyft выходит на IPO, чтобы выжить.

Немного и грубо про IPO. Эмитент (Lyft) договорился с андеррайтерами (JPMorgan Chase, Credit Suisse, Jefferies) о выпуске определённого количества акций. Андеррайтеры могли купить все существующие акции (firm commitment), чтобы продать их дороже (спекуляция) или же просто договориться о продаже необходимого количества акции (best efforts), рискуя только непроданной частью.

Условия эти с Lyft неизвестны. Но если не было firm commitment, то от IPO зависит судьба компании. Почему всё это жутко интересно? Помните «Волк с Уолл-стрит»? Так вот андеррайтеры — самые матёрые волки и на их авторитете держится практически всё. А если что-то пойдёт не так? Эхо неудачи послышится многим, в том числе и тем, кто ждёт IPO Uber. Карточный домик? #мысливслух