⚡️📙

КНИГА «БЕТОННОЕ КАЗИНО» прошла этап редактуры и уже ушла в верстку. 📑

🔥 Скоро появится в открытой продаже. 📚

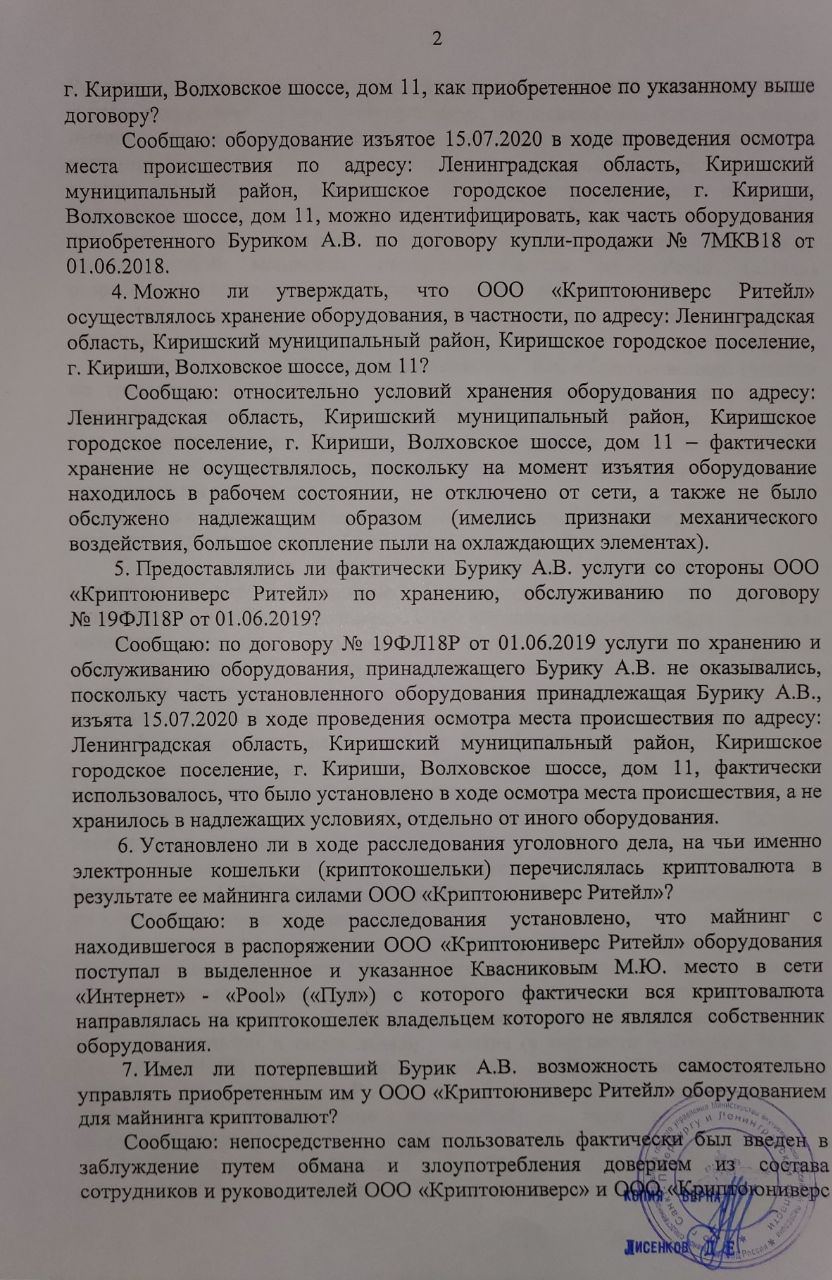

Пока публикую отрывок из книги.

❗️Сначала считайте, сколько вложенные деньги приносят вам доходности, а потом принимайте решения.❗️

Вот вам пример оценки реинвестиции при смене локации. 👇

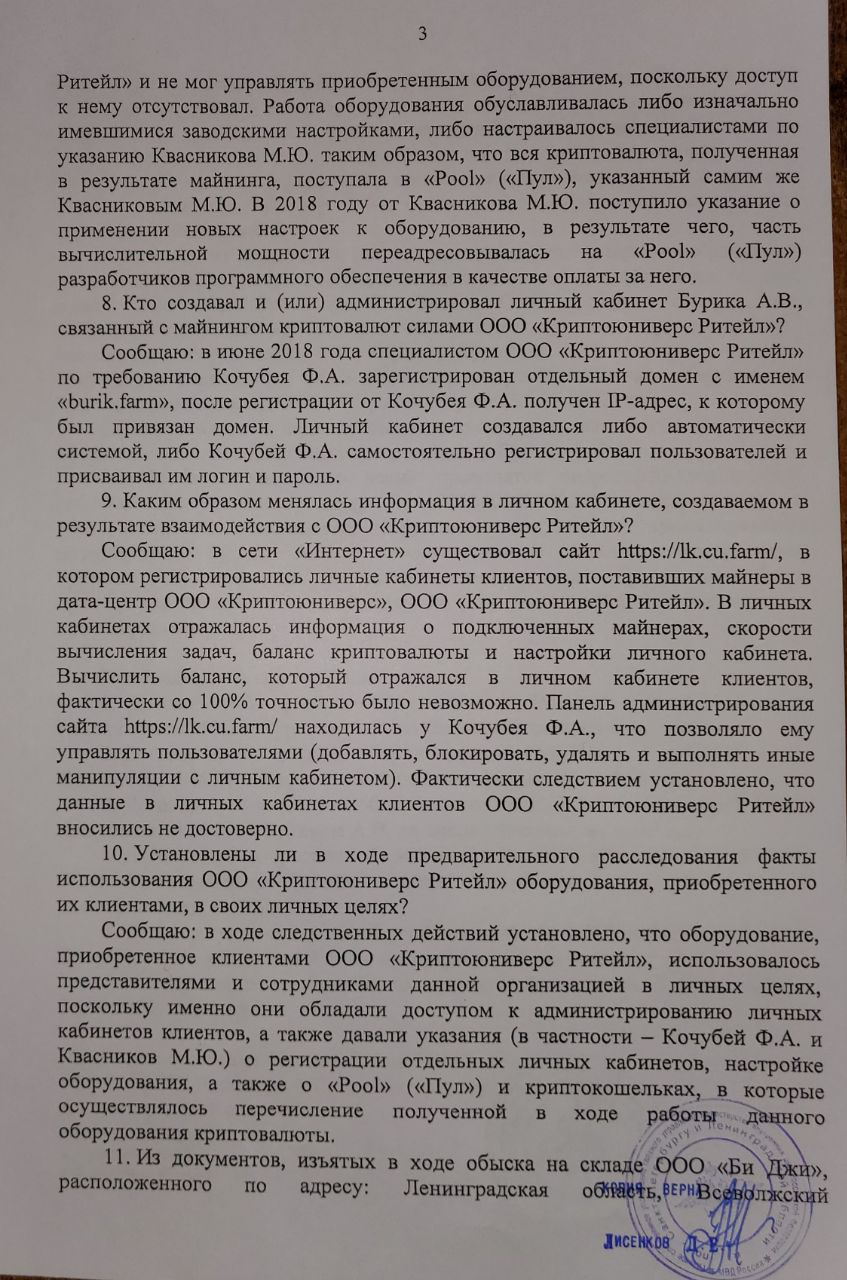

👱 Ко мне за помощью обратилась женщина из регионального города во Владимирской области. Заработанные мужем деньги она инвестировала в покупку земельного участка рядом с центральным отделением Сбербанка. Построила там по всем правилам и нормам нежилой особняк и сдаёт его нескольким арендаторам. Общая выручка от арендных платежей составляет чуть более 2.000.000 рублей в год.

💰Естественно, инвестиции в особняк практически отбиты, так как внутреннюю отделку по сути делали за счёт арендаторов.

🔷

Цель у женщины — продать особняк и купить взамен квартиру в Москве, потому что дочь здесь поступает в институт.

🔶

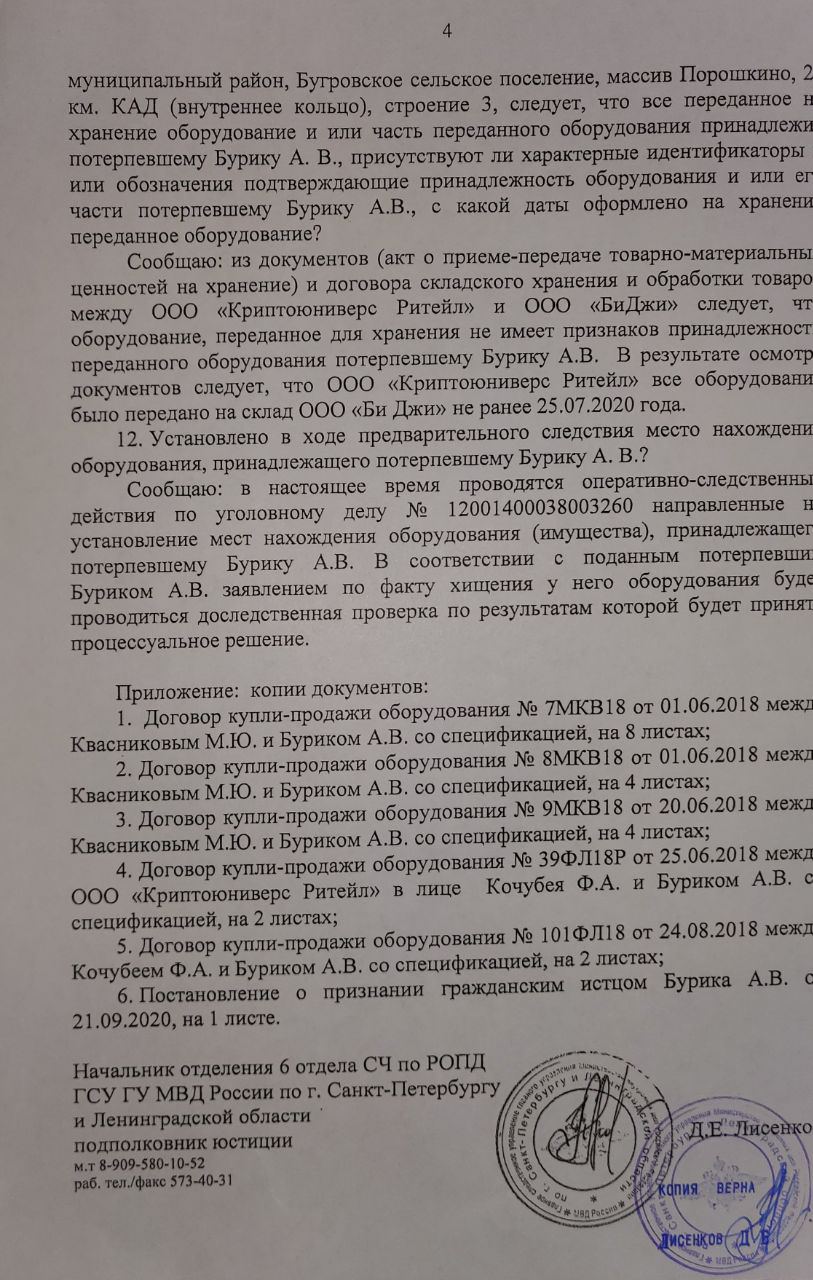

Моя рекомендация —

оценить разницу в доходности от инвестиционных вложений. 🙋 Ей поступило предложение от потенциального покупателя продать этот особняк за 18.000.000 рублей, то есть капитализация проекта составила бы 18.000.000. 💰

Эти деньги можно забрать, а можно дальше оставить в особняке, и получается, что отказ от продажи — это своего рода реинвестиция 18.000.000 в сдачу особняка в аренду.

То есть, отказавшись от денег, собственница, по сути, в этот момент вкладывает свои 18.000.000 в свой же особняк. Доходность от реинвестиции средств в этом случае составляет 9% годовых чистыми. А если на вырученные деньги купить квартиру в Москве, то доходность будет составлять всего 5% годовых.

Как это получается? 😲 А вот как.👇

Можно купить квартиру в Москве за 18.000.000 рублей, а можно взять эти деньги и положить на депозит в банк, тратя их на аренду той же самой квартиры. Расходоваться они будут темпом 5% в год.

В таком случае получается, что обратившаяся ко мне женщина никогда не потратит все 18.000.000, потому что проценты, начисленные банком, будут полностью покрывать арендные платежи.

Как мы посчитали выше, сумма, оставленная в виде отказа от сделки в её же особняке, приносит ей 9% годовых. А найм квартиры стоит 5% годовых, и 4% она попросту теряет.

Если говорить простыми словами, она забирает деньги со вклада, которые приносили ей 9% годовых, и кладёт их на вклад со ставкой 5%. 📉

❓

Какой человек на это согласится? ❗️😎

Но как только дело доходит до недвижимости, люди перестают мыслить рационально. 😤

Большинство россиян считает, что квартира в Москве — более ценный актив, чем коммерческая недвижимость в их городе, которая стабильно приносит доход. То есть они не измеряют недвижимость ценой и стоимостью актива. Ценность квартиры в столице для них выше, чем коммерческого объекта в провинции. Но Ценность, как уже не раз говорилось — понятие иррациональное, а недвижимость — это, прежде всего, математика.

⚠️ А теперь берём выручку от сдачи в аренду особняка и снимаем на эти деньги квартиру в Москве. Получается, что квартиру, которую она может купить за 18.000.000 рублей, снимать можно по арендной ставке 90.000 рублей в месяц. Таким образом, за вычетом затрат на аренду квартиры у семьи будет оставаться ещё 80.000 рублей в месяц на сбережения или личные траты. 💴

Зачастую громкое и раскрученное имя локации загоняет нас в нерациональную ловушку. 📛

Стоимость недвижимости не оправдывается показателями окупаемости. Почему же я так упорно настаивал на основах, о которых мы говорили в первой части? Потому что под воздействием рекламы, средств массовой информации, окружения, мы нередко совершаем необдуманные поступки, не делая точных расчётов от доходности средств, размещённых в бетоне. 💯

#Бетонное_Казино

@fuckyoumoneyru