🐓Доброе утро!

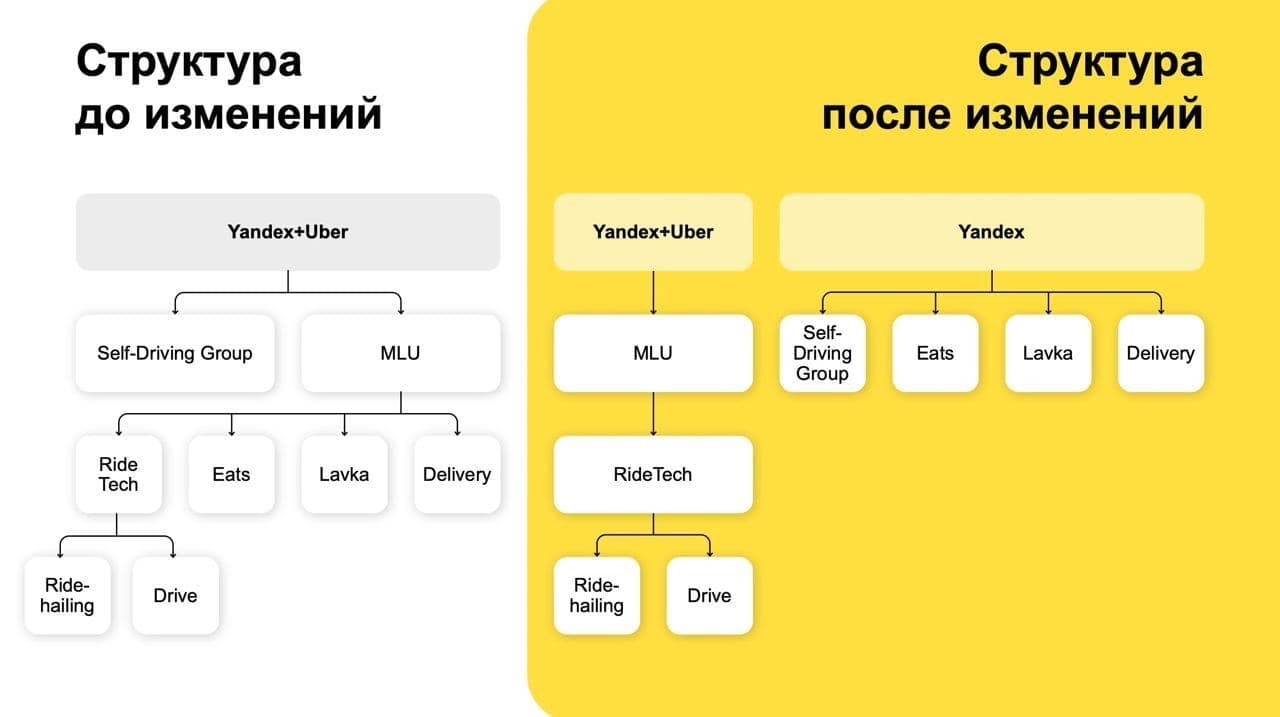

1⃣ «Яндекс» выкупит доли Uber в «Яндекс.Еде», «Лавке», «Доставке», в бизнесе беспилотных автомобилей и роверов и увеличит долю в группе компаний «Яндекс.Такси», сообщила пресс-служба «Яндекса». Общая сумма сделки составит $1 млрд

2⃣ Количество загрузок Telegram достигло 1 млрд по всему миру

3⃣ Роскомнадзор составил первые административные протоколы за отказ подключиться к национальной системе доменных имен в рамках закона о «суверенном рунете». В число нарушителей попал интегратор «Техносерв АС», хостинг-провайдер «Медиасофт эксперт» и провайдер «Фотон телеком». Им грозят штрафы до 100 тыс. руб.

4⃣ Гендиректор «Связного» Евгений Давыдович уходит с должности. Он руководил компанией с 2019 года

5⃣ Платежная система PayPal планирует создать собственного брокера по аналогии с Robinhood

Удачного дня!

#утреннийдайджест

1⃣ «Яндекс» выкупит доли Uber в «Яндекс.Еде», «Лавке», «Доставке», в бизнесе беспилотных автомобилей и роверов и увеличит долю в группе компаний «Яндекс.Такси», сообщила пресс-служба «Яндекса». Общая сумма сделки составит $1 млрд

2⃣ Количество загрузок Telegram достигло 1 млрд по всему миру

3⃣ Роскомнадзор составил первые административные протоколы за отказ подключиться к национальной системе доменных имен в рамках закона о «суверенном рунете». В число нарушителей попал интегратор «Техносерв АС», хостинг-провайдер «Медиасофт эксперт» и провайдер «Фотон телеком». Им грозят штрафы до 100 тыс. руб.

4⃣ Гендиректор «Связного» Евгений Давыдович уходит с должности. Он руководил компанией с 2019 года

5⃣ Платежная система PayPal планирует создать собственного брокера по аналогии с Robinhood

Удачного дня!

#утреннийдайджест