Гордость Роснано, единорог OCSiAl,

оцененный недавно аудиторами EY в 0 рублей, получил оценку

почти в $2 млрд, подняв более $100 млн инвестиций. По сообщению компании, это была серия инвестраундов. В частности,

акционером OCSiAl стала Daikin Industries, производящая кондиционеры. Получив деньги, компания сразу же часть из них направила на досрочное погашение пятилетних бондов Роснано.

Забавный факт: получив оценку в 0 рублей своих инвестиций в OCSiAl у EY, Роснано возразила: «Обнуление не обосновано: компания не банкрот и не ликвидируется, независимый аудитор (KPMG) подтвердил стоимость доли на уровне $16,9 млн по итогам 2020 года». Но при доле Роснано в 16,8%, это означает, что всего «единорога» KPMG оценил в $100 млн, а никак не в ярд.

Аудиторы из EY ответили на это, что из-за высокого долга, который может стать барьером для входа инвесторов, они «не наблюдают в обозримом будущем … реалистичность выхода Роснано из инвестиции», а привлечение крупных инвестиций может потребовать поиска пула инвесторов. Но возможно, привлечение $100 млн должно развеять пессимистичность аудиторов EY? Исходя из того, что известно нашему пастору, дело сейчас обстоит примерно так:

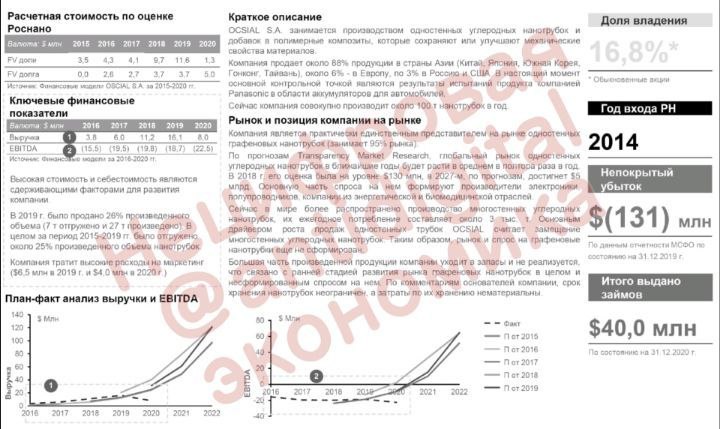

🔹Компания складирует произведенные нанотрубки. В 2019 году было произведено 27 тонн, продано – 7 тонн. В целом она продала около 25% произведенных нанотрубок. Но при этом наращивает производственные мощности - сейчас OCSiAl производит 100 тонн нанотрубок в год.

🔹На конец 2019 года суммарный консолидированный непокрытый убыток OCSiAl (по МСФО) составлял $131 млн при выручке в 2019 году $16,1 млн. В 2020 году выручка сократилась до $8 млн.

🔹Для продолжения операционной деятельности компании необходимо примерно $20 млн дополнительных инвестиций в год.

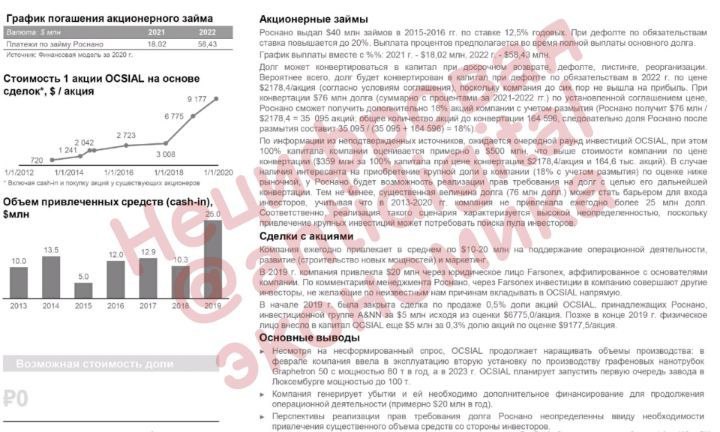

🔹Роснано выдавала OCSiAl два конвертируемых в акции займа – в 2015 году на семь лет $30 млн (погашение в 2022 году) и пятилетний на $10 млн в 2016-м (с погашением в 2021 году). Займы под 12,5% годовых. Проценты выплачиваются в конце, вместе с погашением основного долга - компания должна была выплатить Роснано в ноябре 2021 года $18 млн, а в январе 2022 года - $58,4 млн. Таким образом,

только на погашение долгов перед Роснано в ближайшие полгода она должна была направить $76 млн, которых у компании не было.

🔹Сейчас компания погасила из собранных $100 млн около $18 млн, а в январе должна будет выплатить еще $58,4 млн. В противном случае Роснано сможет конвертировать долг в акции, и ее 16,8% превратятся в 28,5%, доли остальных участников размоются.

🔹Таким образом, компания стоит на перепутье – заплатить по долгам Роснано и остаться с $24 млн, которых хватит на год, или убедить Роснано перевести долг в акции. Можно, конечно, объявить дефолт и не платить, но в этом случае долги компании еще увеличатся.

🔹В релизе говорится, что суммарные инвестиции Роснано в акции и облигации составила $60 млн. Если вычесть долг в $40 млн, получится, что за 16,8% обыкновенных акций OCSiAl Роснано отдала $20 млн. Так что формально, при оценке в $2 млрд стоимость доли Роснано выросла с $20 млн до $300 млн, а при конвертации долга в акции вырастет до $600 млн.

🔹OCSiAl продолжает свою стратегию по наращиванию мощностей и собирается строить завод в Люксембурге к 2023 году, так что полученные деньги пойдут на инвестиции в производственные мощности. Таким образом, даже при условии конвертации долга Роснано в акции, подушки ликвидности у компании скорее всего не останется.

Все это, кстати, относится к самой компании, а не к ее продукту. Как сказал нашему пастору один благородный сэр, имеющий ныне самое непосредственное отношение к электромобильной промышленности: «Их трубки – супер продукт!». Будем надеяться, что и в финансовом плане у OCSiAl все будет хорошо.

Представитель OCSiAl не стал обсуждать с нашим пастором информацию о финансовых показателях и деталях сделок. Он сообщил, что многие цифры и факты здесь неверны, но конкретизировать отказался.