Size: a a a

2018 February 23

2018 February 24

Что успешные финансовые приложения делали правильно

- создавали доверие контентом

- делали интервью и инфографику

- пиарили в соцсетях и на узких сообществах на Реддите

- подбирали темы, глядя, что чаще лайкают

- собирали имейлы после статей

- делали waiting list, в котором можно было подняться, пошарив

- делали бесплатные инструменты для SEO

- часть фич была доступна только при логине

- давали пользу с порога

- Минт научился забирать выписки и искать доходы/расходы сам

- Level Money делал как Минт, спрашивал сумму накоплений, а потом считал бюджет на день, неделю и месяц

- если рынок — миллениалы, делали красиво (то есть с white space)

- одна фича, которой нет у конкурента > остальное, можно оставить только её

- у Минта куча категорий, у Level Money — «сколько могу потратить» (у миллениалов нет инвестпортфолио)

- придумывали, как сделать продукт бесплатным

- Минт анализирует транзакции и предлагает скидки, зарабатывая на лидах

- Credit Karma отдаёт кредит-скор бесплатно, тоже зарабатывая на лидах

- 30 баксов на рекламе > 30 баксов на подписке засчёт ширины воронки

- снижали порог вхождения

- Acorn инвестирует центы с каждой транзакции, доставляя дофаминчик каждый день

- Stash предлагает стать инвестором в ETF за $5, а акция Эпла сильно дороже

- придумывали рефералки

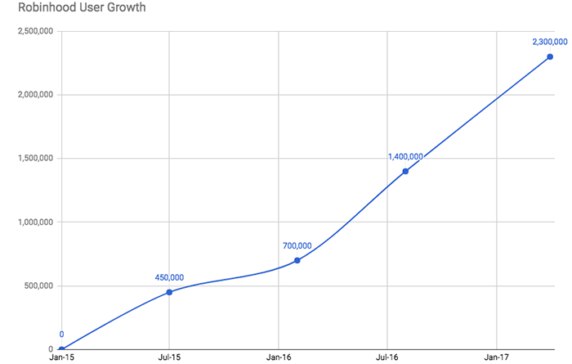

- Robinhood делает лотерею: 1/80 шанс получить акцию Эпла за приведённого друга

- средняя стоимость отдаваемой акции = $5 (но сами 5 баксов — не круто)

- акцию нельзя быстро вывести в кэш, есть стимул подождать её роста

- Stash даёт $5 и рассказывает, что удачный ETF превратит их в тысячи за много лет

- пользователи шарят, сколько сэкономили/заработали, привлекая новых

- 5 баксов на лида меньше, чем 200 у банков, снова шире воронка

2018 February 27

На ум приходит Misterbnb. Причем я встречал человека, который им пользовался

Переслано от Nikolai Kruglikov

Читал? Что думаешь?

TL;DR: владельцы небольших кофеен пытаются справиться с засильем людей с ноутбуками.

https://www.nytimes.com/2018/02/13/dining/cafe-wifi-remote-workers.html

TL;DR: владельцы небольших кофеен пытаются справиться с засильем людей с ноутбуками.

https://www.nytimes.com/2018/02/13/dining/cafe-wifi-remote-workers.html

Переслано от Vitaly Pavlenko (he/...

Думаю, что есть много кофеен, которые лэптоп-фрэндли. В Калифорнии это Philz и Peet's, из несетевых Loit, Mega Bodega. Фрэндли = есть не только вайфай, но и розетки. Но есть и противники: например, в Blue Bottle нигде нет вайфая. В Даблби на Бутырском валу в итоге появился вайфай, и я подозреваю, что это нарушение франшизы. Короче, это просто два разных формата, и владельцы решают по-разному. Владение кофейней - это не только бизнес, это еще и "что за вайб ты хочешь создать в конкретном месте". Лэптопы - это не всегда плохо.

2018 February 28

Переслано от Alexander Malyshev

Привет, а ты не мог бы опубликовать ссылочку на канал с хакатонами?

Хакатоны -- замечательная штука. Если хотите не пропускать анонсы других замечательных мероприятий, то подпишитесь на каналы моих друзей 😀

https://t.me/Hackathons_Announces

http://vk.com/russian_hackers

В thinks I read?

Хакатоны -- замечательная штука. Если хотите не пропускать анонсы других замечательных мероприятий, то подпишитесь на каналы моих друзей 😀

https://t.me/Hackathons_Announces

http://vk.com/russian_hackers

В thinks I read?

Переслано от Alexander Malyshev

Хакатоны — это отличное место для старта карьеры и поиска работы. Многие начинают свой стартап после участния на хакатоне. В короткие сроки можно реализовать прототип или MVP, получить первые средства и поддержку для развития. Если хотите не пропускать анонсы хакатонов и других замечательных мероприятий, то подпишитесь на каналы моих друзей 😀

https://t.me/Hackathons_Announces

http://vk.com/russian_hackers

https://t.me/Hackathons_Announces

http://vk.com/russian_hackers

2018 March 01

Переслано от Kirill Timofeev

вброшу, вот: https://mtlynch.io/why-i-quit-google/

(обсуждение: https://news.ycombinator.com/item?id=16483241)

(обсуждение: https://news.ycombinator.com/item?id=16483241)