⏫⏫⏫

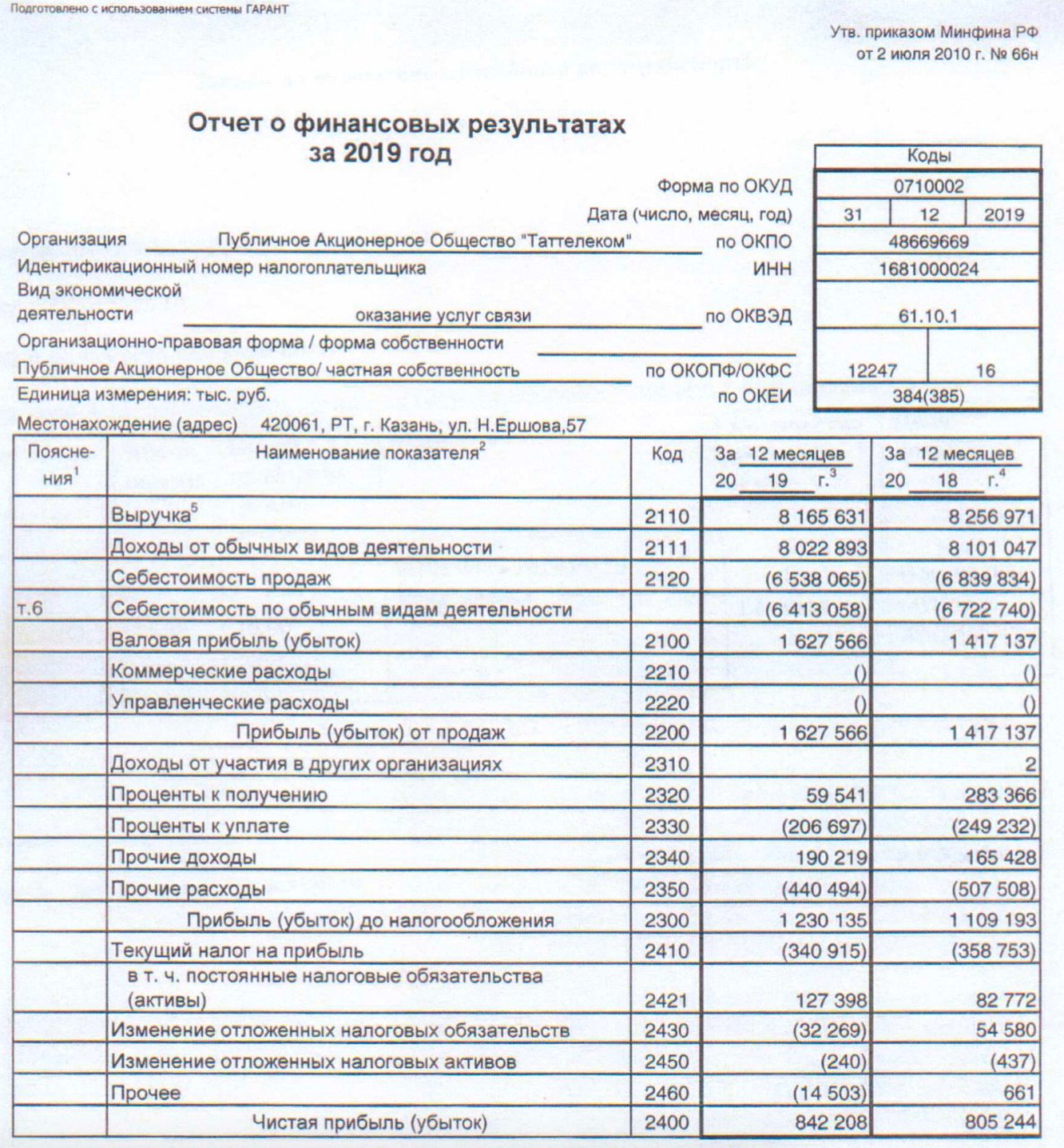

Недавно опубликованная годовая отчетность ПАО "Таттелеком" за 2019 год добавила доказательств попытки его продажи "Ростелекому".

Как и всякий продавец бизнеса, группа "Таттелеком" резко начала выходить в наличность и в прошлом году резко снизила инвестиции на свое развитие сразу в ТРИ раза - до 440 млн. рублей. Это менее 5% от выручки, тогда как другие операторы связи продолжают тратить на рост сетей связи и модернизацию услуг 20-30% дохода.

Такая пассивная предпродажная стратегия сразу ударила по выручке "Таттелекома". Доходы основной компании, несмотря на миллиардный контракт по нацпроекту "Цифровая экономика", все равно упали почти на 100 млн. рублей. Страшно подумать как упала реальная выручка без учета разовых госконтрактов.

Кроме того, так как на 440 млн инвестиций нельзя купить достаточно оборудования для "закона Яровой", пострадали и дочерние бизнесы. Мобильный оператор группы - ТМТ - ввел всего 10 новых станций. Его выручка ранее несколько лет удваивалась, а за 2019 год рост рухнул в 2 раза - до 47% за год.

В итоге "Таттелеком" может оказаться в глупой ситуации, отдавая рынки и абонентов региона в руки конкурентов, того же "Ростелекома". Федеральные игроки, в отличие от "Таттелекома", развивать свои сети не перестали. И цена возможной продажи оператора с потерей доходов теперь быстро начнет падать.

Ловушка просчета "Таттелекома", разменявшего выручку и абонентов на кэш, захлопывается дорожающим долларом. Догонять федеральных операторов придется рывком в инвестициях, а это "Таттелекому" обойдется дороже, чем в 2019 году. Также из отчетности непонятно, куда ушли сэкономленные на инвестициях полмиллиарда рублей, если прибыль "Таттелекома" подросла на скромные 40 млн рублей.

Когда готовилась эта публикация, источники поделились информацией, что "Таттелеком" начал интенсивно продавать оборудование дочкам в своей группе компаний, с целью выдать их за выручку. Ну эту информацию не комментируем. Это уже за гранью...