Развивающиеся рынки – нас ждёт горячая осеньЧАСТЬ 2

Турция – один из главных возмутителей спокойствия. Здесь ситуация начинает выглядеть всё более безнадёжно. Резервы стремительно тают

https://t.me/russianmacro/3077, а финансовые и политические власти пока ничего не делают для восстановления доверия. Страна не сможет избежать дефолтов (в банковском и корпоративном секторе) без рефинансирования долга

https://t.me/russianmacro/3036. Ближайшее заседание ЦБ Турции –

13 сентября. Если инвесторы вновь не увидят повышения ставок, то это может спровоцировать новую волну распродаж турецких активов. Важно ещё отметить, что пик туристического сезона в Турции пройден, и приток валюты в страну по счёту текущих операций начинает сокращаться. Это делает финансовую систему ещё более уязвимой в вопросах рефинансирования долгов.

Аргентина - страна, которая всё делает правильно, но которой немного не везёт в этом году (плохой урожай, турецкий кризис, повышение ставок в США). Я думаю, МВФ будет пытаться до последнего помочь Аргентине избежать дефолта

https://t.me/russianmacro/3082. Но устоят или нет местные рынки, если рухнет Турция, сказать сложно.

Бразилия - здесь главные риски связаны с выборами

7 октября. Отмечаемый рост популистских настроений

https://t.me/russianmacro/2967 может подтолкнуть инвесторов к сокращению рисков.

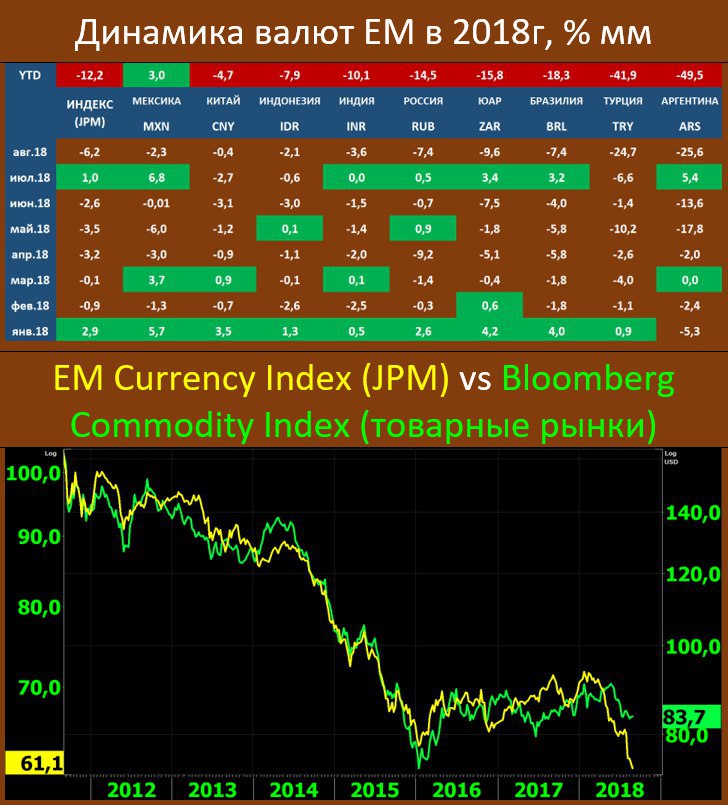

Россия - здесь основная угроза со стороны санкций. За последний месяц инвесторы поверили, что санкции неминуемы. Нет ясности только в сроках. Подвешенной остаётся ситуация вокруг Русала – у него дедлайн

23 октября. Если компания остаётся в SDN-листе, то проблемы ждут не только Русал, это аукнется на всех российских рынках. Я уже отмечал, что вероятность повышения ставки ЦБ на заседании

14 сентября растёт

https://t.me/russianmacro/3080. Если к этому времени конъюнктура EM ухудшится, то ЦБ может попасть в очень непростую ситуацию, когда хороших вариантов может и не оказаться. Инвесторы будут ждать повышения ставки, и если его не произойдёт, то ответом может стать атака на рубль. Если же ЦБ повысит ставку на 25 б.п., то инвесторы могут решить, что «ага – начинается!» (цикл роста ставок никогда не ограничивался одним повышением), что в результате может ещё больше усилить давление на ОФЗ и опять же, на рубль. Вообще, у меня нарастает уверенность, что без изменения санкционной риторики стабилизировать российские рынки будет крайне сложно. Смягчится она или нет? Косвенные сигналы есть. Но всё может очень быстро меняться.

Одним словом, нас ждёт очень горячая осень, и начинается она в условиях очень высокой неопределённости. Один из немногих классов российских активов, на который я смотрю более-менее уверенно – акции российских экспортёров (в первую очередь нефтяники, во вторую – металлурги). В таком шоколаде, как сейчас, эти компании ещё никогда не находились, и не очень понятно, за счёт чего ситуация для них может ухудшиться.