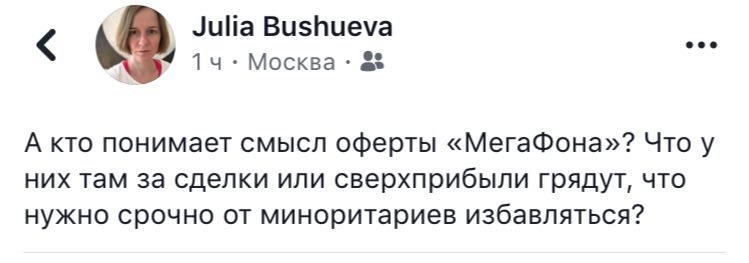

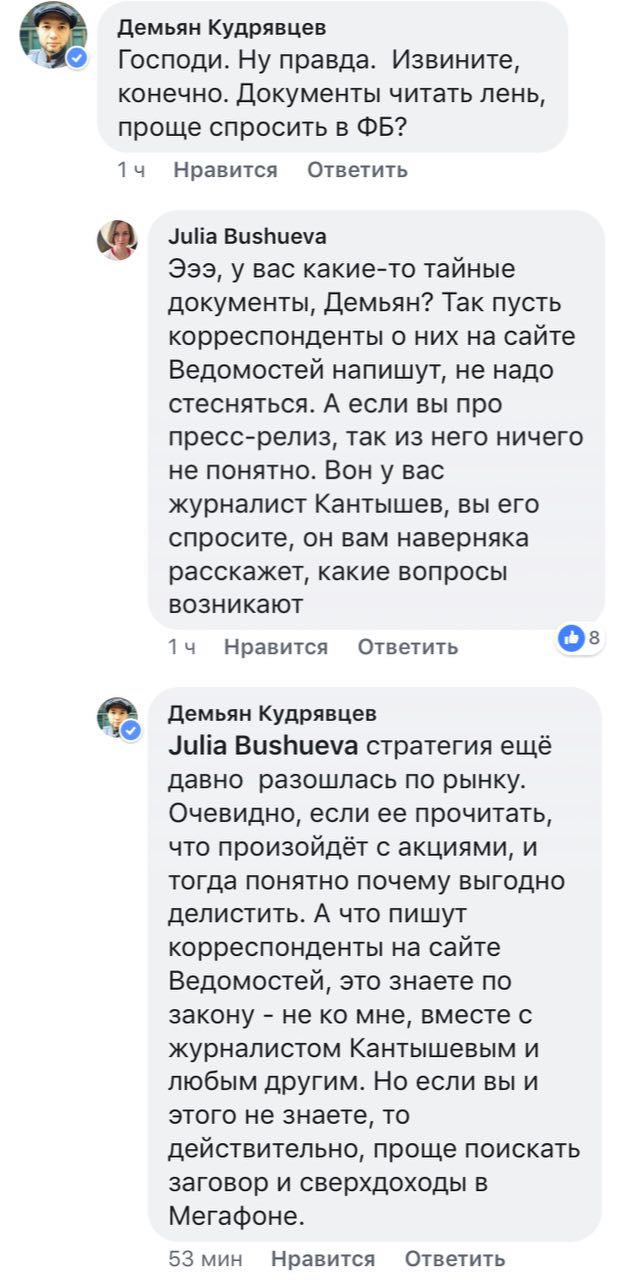

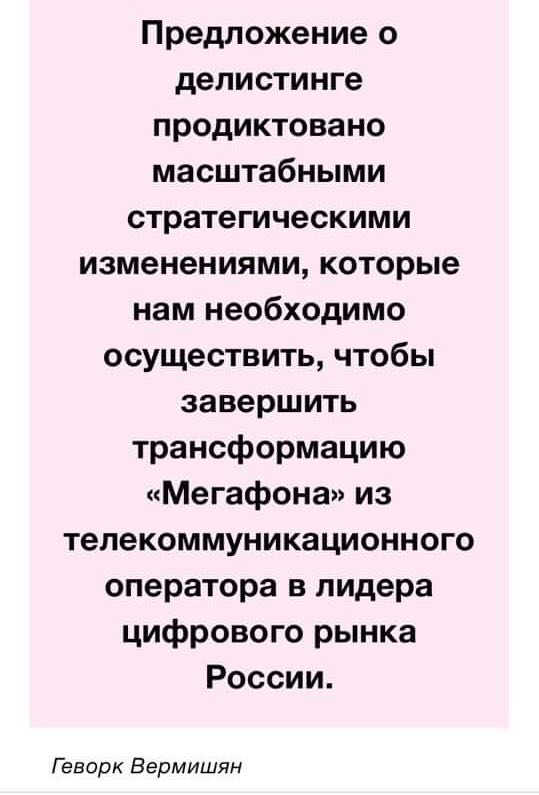

А вот, уважаемые прихожане, интереснейшая колонка с подробным анализом причин делистинга «МегаФона» вышла в Репаблике. Как раз от читательницы Юлии Бушуевой из Москвы, с которой недавно схлестнулся владелец «Ведомостей» Демьян Кудрявцев, заявивший, что все ответы на вопросы о делистинге можно найти в стратегии «МегаФона». Не знаем, что там в стратегии, но вот из колонки Юлии тоже подчерпнули немало.

✔️ «Мегафон» фактически вынуждает инвесторов продавать свои бумаги по цене вдвое ниже цены размещения: западные фонды, которые не могут держать в активе неликвидные бумаги, просто вынуждены выйти, так как листинг на Московской бирже тоже не сохранится

✔️Капитализация «МегаФона» уже практически достигла минимума. Причины: сделка с Мэйлом, выход скандинавского акционера. Цена, предложенная опертаором, даже ниже целевой цены аналитиков. Так что момент для выкупа очень удачный.

✔️При этом на выкуп «Мегафон» потратит $1,25 млрд – это в 1,5 раза больше, чем дивиденды за всю его публичную историю (А это, обращаем ваше внимание, выплаты ВСЕМ акционерам, не только миноритарным).

✔️Так что, вероятнее всего, на столе у компании Алишера Усманова – важная сделка, иначе «Мегафон» вряд ли бы отдал миноритариям $1,25 млрд – сумму, почти в 1,5 раза большую, чем дивиденды за всю его публичную историю.

✔️сделкой такой может стать обьединение с другим телеком-игроком (мы лично слышали о планах продажи «Вымпелкома», но известно о желании консолидироваться и со стороны акционеров Tele2)

✔️или, как вариант, по хорошей русской традиции состоится выкуп крупной доли в «Мегафоне» одним из государственных или квазигосударственных банков с целью дальнейшей перепродажи

Такие дела.

https://republic.ru/posts/91528?code=3a1567c7fa52ebd53cd6079a1375da61