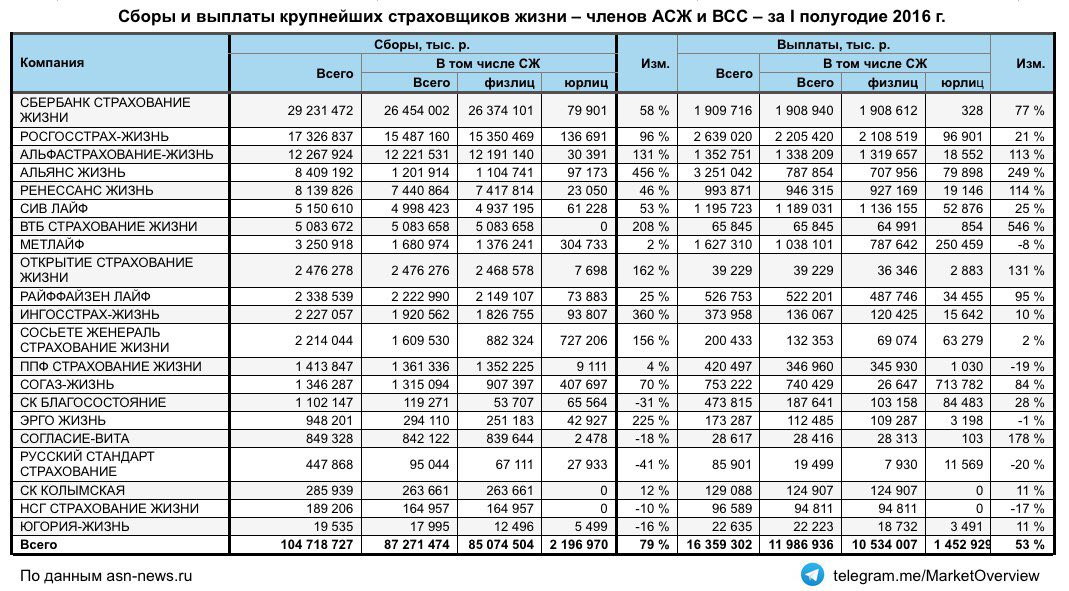

Рост рынка страхования жизни в России составили 79% за первое полугодие 2016 г.Большая статья про рынок инвестиционного страхования жизни в России

http://www.banki.ru/news/daytheme/?id=9125088Ранее я писал об итогах страхования жизни Q1 2016, тогда

рост составил 106%Главная причина - стремительный рост продаж инвестиционного страхования жизни (ИСЖ) в банках на фоне падающих ставок по депозитам.

А. Зарецкий, президент Ассоциации страховщиков жизни:

"Банки заинтересованы в том, чтобы снижать количество депозитов и увеличивать комиссионный доход за счет продажи страховок"Е. Дубенский, СК "Альянс Жизнь":

"Средняя доходность по полисам ИСЖ в рублях составляет 8—10% годовых (на длительные сроки), в валюте — порядка 4%"А. Бондаренко, СК "Росгосстрах-Жизни":

"из тех клиентов, кто уже получил выплату по таким полисам, 40% получили ту сумму, которую они инвестировали, а 60% получили разного уровня доход, из них у 40% доход оказался сопоставимым со ставками по депозитам, в 20% случаев — чуть выше"❗Сегодняшняя модель ИСЖ (100% защита капитала, инвестиционный доход от роста базового актива) будет работать до тех пор, пока ключевая ставка не опустится ниже 7-8%. В среднесрочных планах ЦБ снижение ключевой ставки трансформирует структуру ИСЖ, для сохранения комиссионного дохода страховые компании могут пойти на:

- увеличения срока программ;

- уменьшения коэффициента участия;

- уменьшения защиты капитала ниже 100%

и т.д.

Вторая причина роста - избыток ликвидности, при этом не могу согласиться, что ликвидности хватает на всех. Крупные игроки-банки первой десятки, кэптивные страховые компании которых и показывают двухзначные цифры роста, действительно имеют профицит ликвидности, то же время менее крупные банки наоборот испытывают острую нехватку ликвидности, поэтому привлекают население высокими % по депозитам, балансируя на верхних пределах разрешенного коридора ЦБ.

Правительство старается стимулировать привлечение накоплений населения в рынок страхования жизни, например, льготное налогооблажение, с 2015 г. по программам от 5 лет можно получить налоговый вычет 13% (но не более 15600 руб), в конце июля 2016 г. ЦБ учредил

Национальную перестраховочную компанию (по задумке ЦБ она должна выполнять функции АСВ на страховом рынке).

На мой взгляд самой главным стимулирующим фактором для страховщиков жизни в этом году может стать официальное объявление выходе на рынок Национальной перестраховочной компании и введении норм перестрахования всех страховых компаний, по аналогии с АСВ в банковской системе.