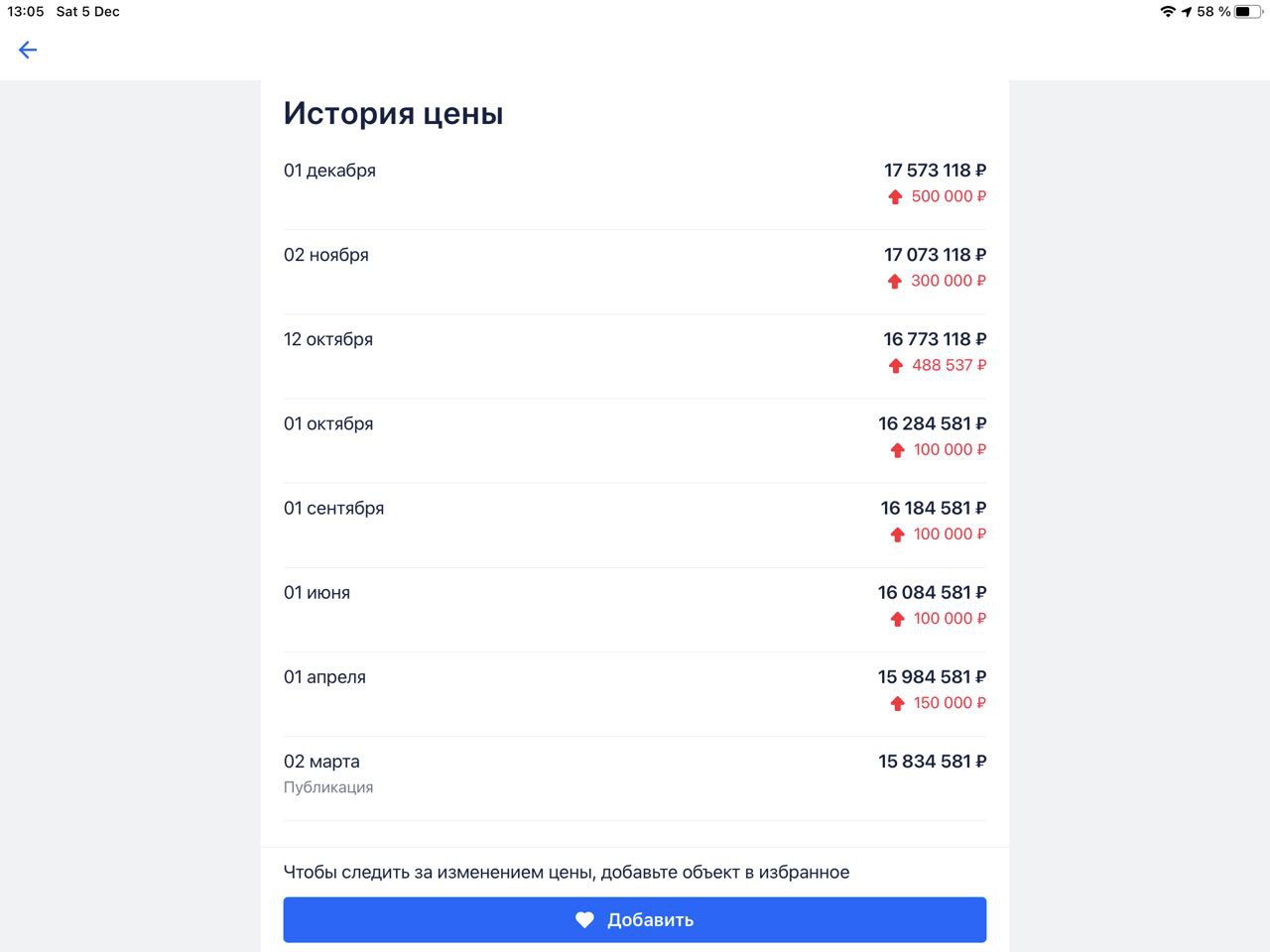

Хз при чем тут условия ФЗ 213 (точно не помню статью) и ставка по ипотеке, но факт роста цены недвижимости имеет место быть

1. Про эскроу. Раньше застройщик имел мало денег, продавал квартиры и с этих денег строил. Соответственно, был замотивирован продать в начале побольше подешевле, а покупатель был замотивирован покупать в конце подороже, зато с меньшими рисками. Сейчас застройщик не получает денег от продажи квартир до окончания строительства, а все строительство ведётся на собственные и заёмные средства. Разумеется, при переходе на эту новую систему первичка подорожала, и довольно сильно. Но эта же система означает, что теперь при покупке на начальном этапе риски гораздо меньше, а застройщику незачем продавать дёшево, если можно продать в конце дорого. Роста цен в процессе строительства больше практически не будет.

2. Про льготную ипотеку. Представь себя на месте Васи, который хочет квартиру купить. Раньше ставка была выше, и у Васи не хватало денег на то, чтобы платить ипотеку и ещё жить на что оставалось, а теперь ставка ниже и потому хватает. Снижение ставки (и ключевой, и посредством гос субсидирования) толкает цену вверх за счёт увеличения спроса. Но это штука более или менее однократная, пул таких Вась, кто под 7% купить не мог, а под 6% может, конечен, и спрос откатится обратно где был. А если ставка потом будет увеличена обратно, то, аналогично, будет отрицательный шок спроса, снижающий цены