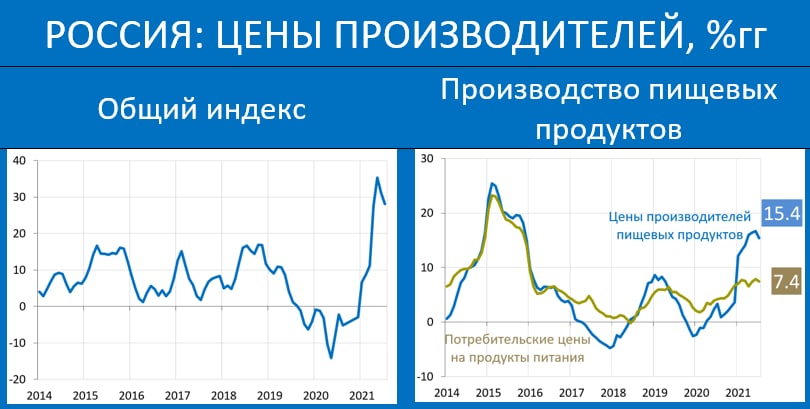

РОССТАТ ЗАФИКСИРОВАЛ РЕКОРДНЫЙ С ЯНВАРЯ РОСТ ЦЕН НА БЕНЗИН

С 10 по 16 августа индекс потребительских цен (ИПЦ) снизился на

0.01% (в предыдущие 4 недели было:

0.00%,

-0.06%,

0.00% и

-0.01%). Т.о. за 5 недель снижение ИПЦ составило

0.08%.

Годовой показатель сейчас находится

чуть выше 6.5% гг Из хороших новостей:

• 2-ю неделю подряд снижение цен по ряду стройматериалов

• Наконец-то началось снижение цен на капусту

• Снижение цен на плодоовощи превышает обычную сезонность

• Downtrend в яйцах сохраняется

Не очень хорошие новости:

• Рост цен на мясо ускоряется, наибольшие проблемы со свининой

• Рост цен на бензин на 0.37% за неделю – рекорд с января

• Повышенные темпы роста цен по многим непродам: авто, смартфоны, телевизоры

• После коррекции возобновился рост цен на отдых в Турции

Повышенный рост цен на непроды подтверждает ранее сформулированный тезис -

говорить о развороте инфл трендов ещё рано!

Наш прогноз на август без изменений:

-0.15% мм и 6.35% гг