Замедление в глобальном секторе услуг сдержало ускорение мировой экономики в ноябре

В начале месяца сообщалось о резком ускорении промышленного роста в мире по итогам ноября: https://t.me/russianmacro/535. Однако данные по сектору услуг оказались слабее. Глобальный PMI Services упал в ноябре с 54.1 до 53.7. В результате композитный индекс, являющийся арифметической средней между компонентой выпуска в индекс PMI manufacturing и индексом PMI services, по итогам ноября не изменился, оставшись на уровне 54 пункта. Формально это говорит о том, что рост мировой экономики хотя и продолжается уверенными темпами, но ускорения в ноябре не произошло.

По крупнейшим экономикам мира картина различная. Резко ускорился экономический рост в странах Еврозоны. Об ускорении можно говорить и в отношении России, за счёт сектора услуг: https://t.me/russianmacro/561. Чуть лучше по сравнению с предыдущим месяцем выглядит динамика роста в Китае. В то же время в США, Японии, Великобритании рост замедлился.

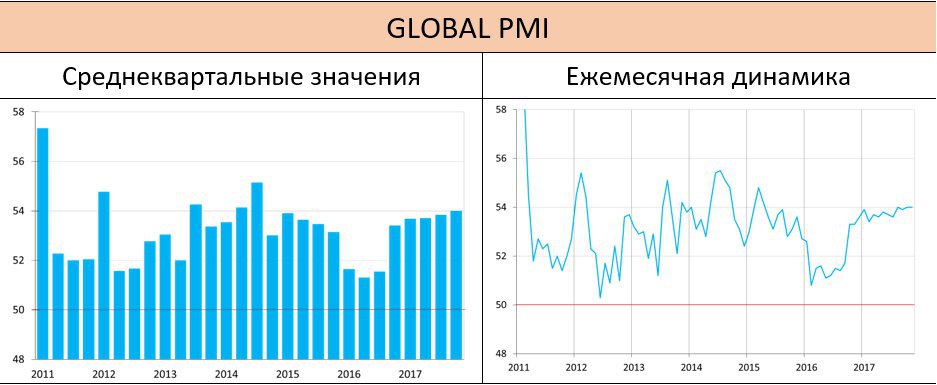

Месячные значения индексов PMI могут быть волатильными. Поэтому для понимания трендов лучше смотреть сглаженную картину. Динамика среднеквартальных показателей свидетельствует о том, что глобальный тренд всё-таки идёт вверх https://t.me/russianmacro/571