Size: a a a

2017 November 09

В Bloomberg пишут со ссылкой на источники, что Сбербанк обсуждает повышение дивидендов за 2017 год до 35-40% чистой прибыли по МСФО. Это означает, что дивиденды в размере на акцию могут превысить 11 рублей по сравнению с 6 рублями годом ранее.

Очередные прогнозы по российской экономике

- Еврокомиссия подтвердила прогноз роста российской экономики в текущем году на уровне 1.7%. Прогноз на следующий год повышен с 1.4 до 1.6%.

- МВФ подтвердил прогноз роста российской экономики в текущем году на 1.8% и на 1.6% в следующем.

- Еврокомиссия подтвердила прогноз роста российской экономики в текущем году на уровне 1.7%. Прогноз на следующий год повышен с 1.4 до 1.6%.

- МВФ подтвердил прогноз роста российской экономики в текущем году на 1.8% и на 1.6% в следующем.

То, о чём я писал два дня назад.

Правда, в отличие от г-на Вьюгина, я не думаю, что надо смотреть и ждать.

Ниже – новость из Reuters.

МОСКВА, 9 ноя (Рейтер) - Глава совета директоров Сафмар Финансовые инвестиции Олег Вьюгин, который раньше работал в Минфине и Центробанке, предупредил власти о возможном возникновении "пузыря" на рынке ипотечного кредитования России.

"Идет снижение ставок, в том числе базовой ставки, и это, конечно, будет стимулировать очень мощный приток (клиентов), практически все банки будут перестраивать свои модели под ипотечное кредитование", - сказал Вьюгин, выступая на конференции Высшей школы экономики.

"Население попадёт на очень большие обязательства... Только растущая экономика может обеспечить выполнение этих обязательств. Если же экономика вялая и не растёт, то, скорее всего, произойдёт другой сценарий", - сказал Вьюгин.

"Мне кажется, Центральному банку на это дело надо внимание обратить, не действовать прямо сейчас... а посмотреть все риски в этом деле, потому что сдвиг происходит мощный", - сказал он.

Правда, в отличие от г-на Вьюгина, я не думаю, что надо смотреть и ждать.

Ниже – новость из Reuters.

МОСКВА, 9 ноя (Рейтер) - Глава совета директоров Сафмар Финансовые инвестиции Олег Вьюгин, который раньше работал в Минфине и Центробанке, предупредил власти о возможном возникновении "пузыря" на рынке ипотечного кредитования России.

"Идет снижение ставок, в том числе базовой ставки, и это, конечно, будет стимулировать очень мощный приток (клиентов), практически все банки будут перестраивать свои модели под ипотечное кредитование", - сказал Вьюгин, выступая на конференции Высшей школы экономики.

"Население попадёт на очень большие обязательства... Только растущая экономика может обеспечить выполнение этих обязательств. Если же экономика вялая и не растёт, то, скорее всего, произойдёт другой сценарий", - сказал Вьюгин.

"Мне кажется, Центральному банку на это дело надо внимание обратить, не действовать прямо сейчас... а посмотреть все риски в этом деле, потому что сдвиг происходит мощный", - сказал он.

2017 November 10

Газпромнефть - дивиденды

Вслед за Татнефтью приятный сюрприз акционерам преподнесла Газпромнефть. Компания рекомендовала выплату дивидендов за 9 месяцев 2017 года в размере 10 рублей на акцию. Собрание акционеров состоится 15 декабря, закрытие реестра для получения дивидендов – 29 декабря.

В прошлом году промежуточных дивидендов не было. По итогам 2016 года Газпромнефть выплатила 10.68 рубля на акцию. Общая сумма дивидендных выплат составила 50.4 млрд. рублей или 25% от чистой прибыли по МСФО.

Отчетность Газпромнефти за третий квартал 2017 года ожидается на следующей неделе.

Вслед за Татнефтью приятный сюрприз акционерам преподнесла Газпромнефть. Компания рекомендовала выплату дивидендов за 9 месяцев 2017 года в размере 10 рублей на акцию. Собрание акционеров состоится 15 декабря, закрытие реестра для получения дивидендов – 29 декабря.

В прошлом году промежуточных дивидендов не было. По итогам 2016 года Газпромнефть выплатила 10.68 рубля на акцию. Общая сумма дивидендных выплат составила 50.4 млрд. рублей или 25% от чистой прибыли по МСФО.

Отчетность Газпромнефти за третий квартал 2017 года ожидается на следующей неделе.

Мосбиржа – итоги 3 квартала

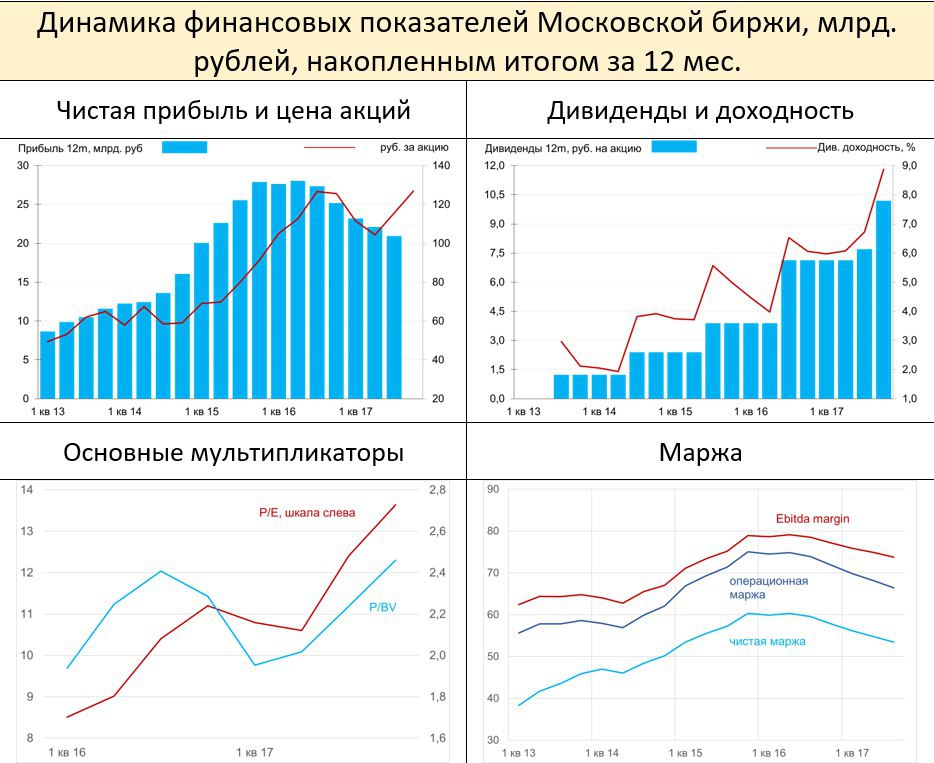

Финансовые показатели Московской биржи в третьем квартале продолжали ухудшаться. Выручка упала на 10.5% г/г (-13.2% г/г по итогам 9 месяцев), в то время как операционные расходы увеличились на 10.9% г/г (10.0% г/г за 9 мес.). Как итог, операционная прибыль упала на 18.6% г/г (-21.6% г/г), а EBITDA сократилась на 15.5% г/г (-18.1% г/г). Снижение чистой прибыли составило 18.2% г/г (-21.5% г/г).

Есть, правда, и позитивный момент. Комиссионные доходы, на которые приходится более половины доходов биржи, после нескольких кварталов стагнации продемонстрировали уверенный рост: 14.9% г/г (5.4% г/г). Основной вклад в этот рост внёс сегмент денежного рынка, доходы от которого увеличились на 30.9% г/г. Однако рост комиссионных доходов был перекрыт падением процентных и прочих доходов: -16.5% г/г (-30.5% г/г).

Акции Московской биржи за последние пару месяцев продемонстрировали уверенный рост. На мой взгляд, иррациональное движение на фоне ухудшения финансовых показателей. Причём, надо иметь ввиду, что динамика процентных доходов, скорее всего, останется в ближайшие кварталы негативной. Эти доходы зависят от процентных ставок, а они продолжат снижаться. Комиссионные же доходы – это производная от объёма вторичных торгов и активности эмитентов на первичном рынке. В текущем квартале ситуация здесь, скорее всего, улучшится, но в следующем году ожидается снижения объёмов первичного рынка ОФЗ, что может сказаться и на активности вторичных торгов.

После перехода на полугодовую выплату дивидендов дивидендная доходность акций подскочила, но с учётом ухудшающихся финансовых показателей вряд ли в среднесрочной перспективе доходность будет выше 6-6.5%. Одним из серьёзных рисков для акций Мосбиржа является интерес ФАС к установлению тарифов. EBITDA margin выше 70% была бы великолепным достижением менеджмента в любой компании, работающей на конкурентном рынке, но для компании монополиста такая рентабельность бизнеса – повод задуматься о регулировании…

Финансовые показатели Московской биржи в третьем квартале продолжали ухудшаться. Выручка упала на 10.5% г/г (-13.2% г/г по итогам 9 месяцев), в то время как операционные расходы увеличились на 10.9% г/г (10.0% г/г за 9 мес.). Как итог, операционная прибыль упала на 18.6% г/г (-21.6% г/г), а EBITDA сократилась на 15.5% г/г (-18.1% г/г). Снижение чистой прибыли составило 18.2% г/г (-21.5% г/г).

Есть, правда, и позитивный момент. Комиссионные доходы, на которые приходится более половины доходов биржи, после нескольких кварталов стагнации продемонстрировали уверенный рост: 14.9% г/г (5.4% г/г). Основной вклад в этот рост внёс сегмент денежного рынка, доходы от которого увеличились на 30.9% г/г. Однако рост комиссионных доходов был перекрыт падением процентных и прочих доходов: -16.5% г/г (-30.5% г/г).

Акции Московской биржи за последние пару месяцев продемонстрировали уверенный рост. На мой взгляд, иррациональное движение на фоне ухудшения финансовых показателей. Причём, надо иметь ввиду, что динамика процентных доходов, скорее всего, останется в ближайшие кварталы негативной. Эти доходы зависят от процентных ставок, а они продолжат снижаться. Комиссионные же доходы – это производная от объёма вторичных торгов и активности эмитентов на первичном рынке. В текущем квартале ситуация здесь, скорее всего, улучшится, но в следующем году ожидается снижения объёмов первичного рынка ОФЗ, что может сказаться и на активности вторичных торгов.

После перехода на полугодовую выплату дивидендов дивидендная доходность акций подскочила, но с учётом ухудшающихся финансовых показателей вряд ли в среднесрочной перспективе доходность будет выше 6-6.5%. Одним из серьёзных рисков для акций Мосбиржа является интерес ФАС к установлению тарифов. EBITDA margin выше 70% была бы великолепным достижением менеджмента в любой компании, работающей на конкурентном рынке, но для компании монополиста такая рентабельность бизнеса – повод задуматься о регулировании…

В начале следующей недели Росстат опубликует первую оценку ВВП за третий квартал, которая даст ответ на вопрос – замедляется или нет российская экономика. Предлагаю принять участие в формировании консенсус-прогноза. На сколько вырос ВВП в третьем квартале

anonymous poll

1.8% – 68

👍👍👍👍👍👍👍 43%

2.0% – 27

👍👍👍 17%

2.4% – 22

👍👍 14%

1.9% – 17

👍👍 11%

2.1% – 10

👍 6%

2.2% – 10

👍 6%

2.3% – 4

▫️ 3%

👥 158 people voted so far.

anonymous poll

1.8% – 68

👍👍👍👍👍👍👍 43%

2.0% – 27

👍👍👍 17%

2.4% – 22

👍👍 14%

1.9% – 17

👍👍 11%

2.1% – 10

👍 6%

2.2% – 10

👍 6%

2.3% – 4

▫️ 3%

👥 158 people voted so far.

2017 November 11

Среднесрочный ориентир по ключевой ставке ЦБ – 6-7%

Банк России опубликовал вчера основные направления денежно-кредитной политики (ДКП) на 2018-2020гг. В этом документе Банк России подтверждает инфляционный таргет – 4.0%, но уточняет диапазон значений реальной равновесной ставки – 2-3% (ранее было 2.5-3%). Дословно на эту тему сказано следующее: «на среднесрочном горизонте равновесный уровень реальной процентной ставки для России оценивается в 2–3%, что предполагает возможность снижения номинальной ключевой ставки до 6.00–7.00% при сохранении инфляции вблизи 4%». Под равновесным имеется ввиду такой уровень ставки, при котором ДКП будет характеризоваться как нейтральная (сейчас ЦБ характеризует проводимую ДКП как умеренно-жёсткую, т.е. направленную на снижение инфляции и инфляционных ожиданий). В документе несколько раз подчёркивается, что переход к нейтральной ДКП будет плавным и постепенным. В общем то это соответствует ожиданиям участников рынка, которые настроены на снижение ставки темпами 25 б.п. в квартал, т.е. достижения 6.5% к середине 2019 года.

Сам документ можно посмотреть здесь:

http://cbr.ru/publ/ondkp/on_2018(2019-2020).pdf

Банк России опубликовал вчера основные направления денежно-кредитной политики (ДКП) на 2018-2020гг. В этом документе Банк России подтверждает инфляционный таргет – 4.0%, но уточняет диапазон значений реальной равновесной ставки – 2-3% (ранее было 2.5-3%). Дословно на эту тему сказано следующее: «на среднесрочном горизонте равновесный уровень реальной процентной ставки для России оценивается в 2–3%, что предполагает возможность снижения номинальной ключевой ставки до 6.00–7.00% при сохранении инфляции вблизи 4%». Под равновесным имеется ввиду такой уровень ставки, при котором ДКП будет характеризоваться как нейтральная (сейчас ЦБ характеризует проводимую ДКП как умеренно-жёсткую, т.е. направленную на снижение инфляции и инфляционных ожиданий). В документе несколько раз подчёркивается, что переход к нейтральной ДКП будет плавным и постепенным. В общем то это соответствует ожиданиям участников рынка, которые настроены на снижение ставки темпами 25 б.п. в квартал, т.е. достижения 6.5% к середине 2019 года.

Сам документ можно посмотреть здесь:

http://cbr.ru/publ/ondkp/on_2018(2019-2020).pdf

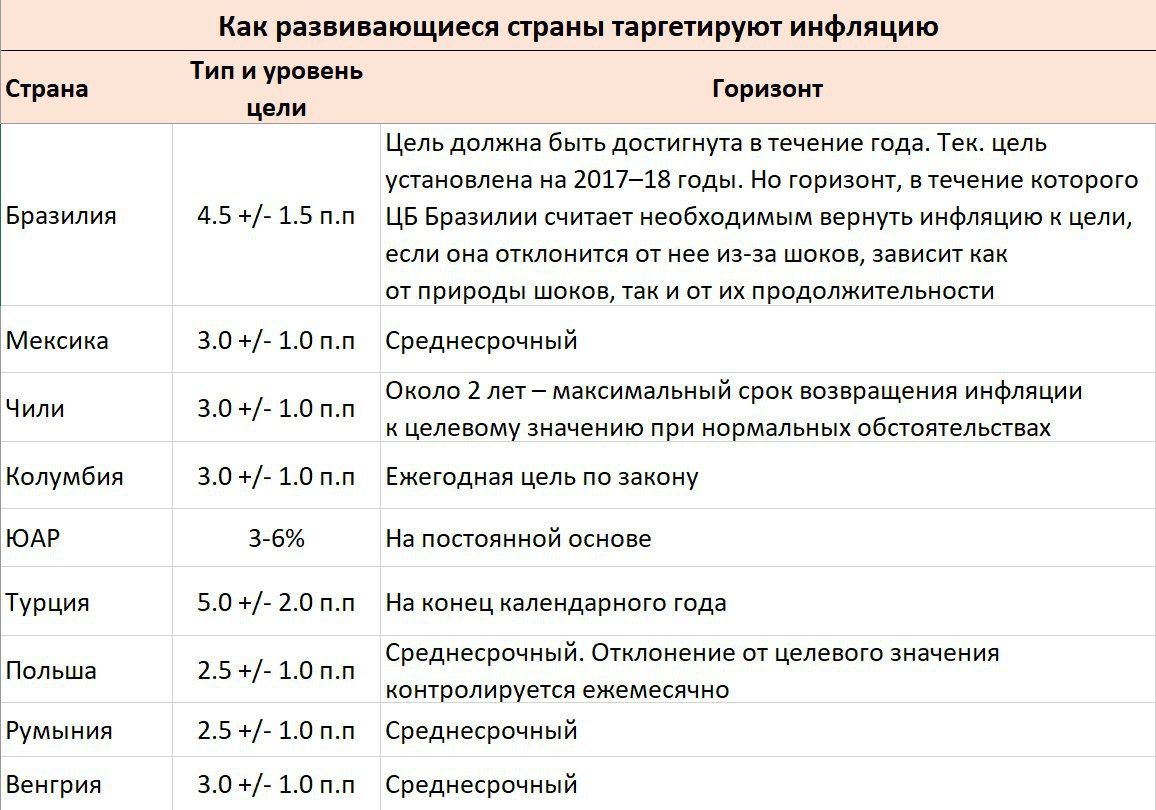

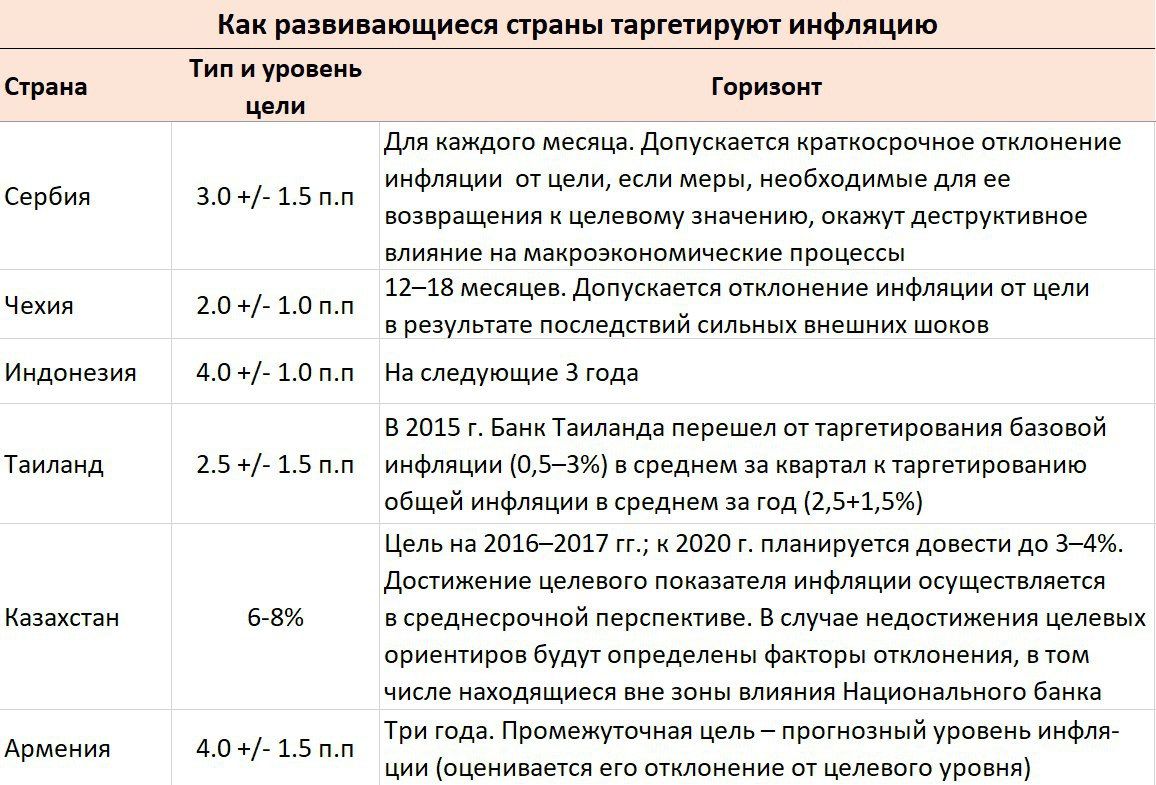

Как развивающие страны таргетируют инфляцию

В основных направлениях ДКП Банка России, которые он опубликовал вчера, есть достаточно интересная и содержательная таблица – как различные страны таргетируют инфляцию. В таблицах ниже – 15 развивающихся стран. В среднем по этим странам инфляционный таргет – 3.6%, т.е. чуть ниже, чем у нас (4.0%). Наиболее высокий в Казахстане – 6-8%, но к 2020 году он планирует прийти к 3-4%. Наиболее низкая цель в странах Восточной Европы – 2-2.5%, что связано с ориентацией на Еврозону, где цель – «менее 2%, но близко к этому значению». В Латинской Америке большинство стран имеют цель по инфляции на уровне 3% за исключением Бразилии – 4.5%. Но у Бразилии этот таргет только на 17-18гг, с 2019 года они его скорее всего снизят.

Из крупных стран EM, с которыми инвесторы чаще всего сравнивают Россию (Бразилия, Турция, ЮАР) мы имеем наиболее низкий инфляционный таргет.

В основных направлениях ДКП Банка России, которые он опубликовал вчера, есть достаточно интересная и содержательная таблица – как различные страны таргетируют инфляцию. В таблицах ниже – 15 развивающихся стран. В среднем по этим странам инфляционный таргет – 3.6%, т.е. чуть ниже, чем у нас (4.0%). Наиболее высокий в Казахстане – 6-8%, но к 2020 году он планирует прийти к 3-4%. Наиболее низкая цель в странах Восточной Европы – 2-2.5%, что связано с ориентацией на Еврозону, где цель – «менее 2%, но близко к этому значению». В Латинской Америке большинство стран имеют цель по инфляции на уровне 3% за исключением Бразилии – 4.5%. Но у Бразилии этот таргет только на 17-18гг, с 2019 года они его скорее всего снизят.

Из крупных стран EM, с которыми инвесторы чаще всего сравнивают Россию (Бразилия, Турция, ЮАР) мы имеем наиболее низкий инфляционный таргет.