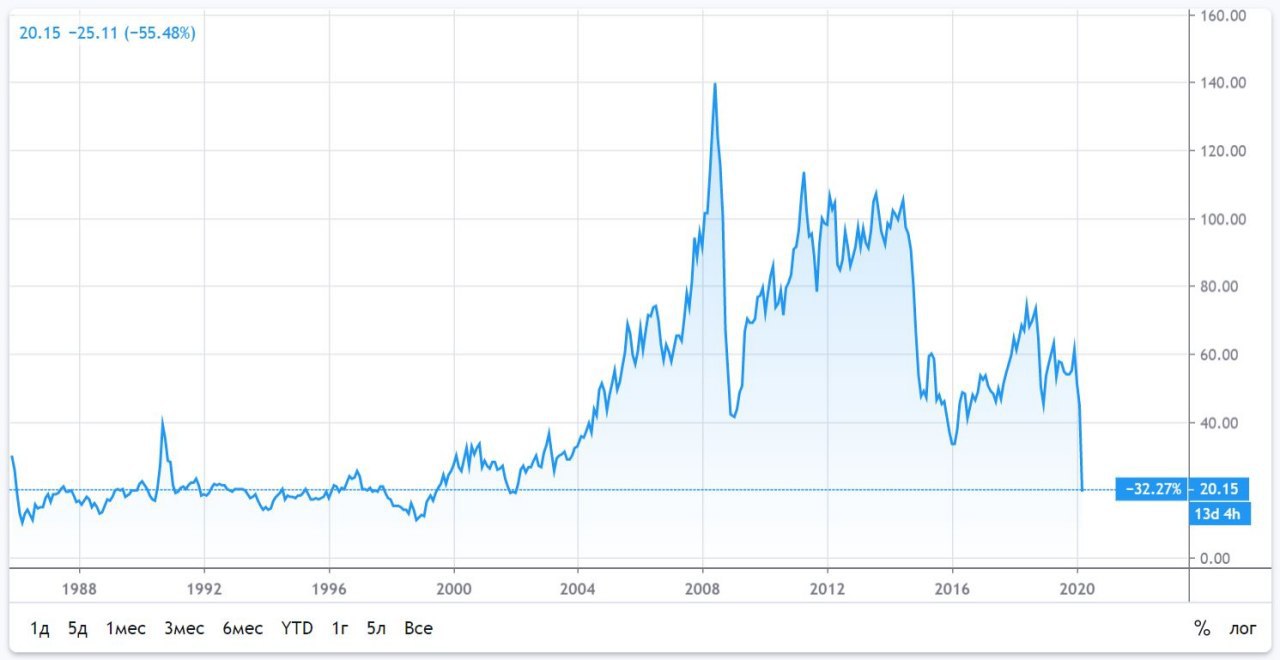

Причина – происходящее на денежном рынке и рынке РЕПО США. После того как в сентябре прошлого года банковская система США пережила шок в результате резкого падения ликвидности (ставки межбанка достигали 10%), ФРС заметно увеличила размер собственных операций на рынке РЕПО, заявив об увеличении объема операций на $60 млрд ежемесячно (тогда некоторые поспешили назвать данное решение началом нового количественного смягчения – QE; однако ФРС парировала данные высказывания тем, что намерена выкупать лишь короткие активы). После этого ставки на межбанке снизились с 2,2–2,5 до 1,6%. Сейчас эта ставка упала до 0,26%. В марте ФРС заявила о расширении операций РЕПО на $1,5 трлн, однако, как ни странно, банковской системе это не помогло: первичные дилеры, выкупая казначейские облигации, формируют на балансе высококачественное обеспечение, однако ФРС, выкупая залог в увеличенном объеме, лишает банки достаточного объема закладных, а значит, ликвидности.

В итоге банки оказались вынуждены продавать финансовые активы – казначейские облигации, золото, акции, облигации на развивающихся рынках. Обеспеченные и необеспеченные инструменты, валютные свопы – все сегменты рынка демонстрируют признаки высокого стресса. Распродажи на фондовых рынках привели к глобальному маржин-call. Отражая уровень стресса в банковской системе, LIBOR-OIS спред является одним из лучших индикаторов этого состояния. Находясь в среднем около 25 б.п. с 2009 г., он взлетел сейчас до 78 б.п. Спред расширялся периодически – в 2011 г. на волне бюджетного и долгового кризиса в ряде стран еврозоны, в 2017–18 гг. в связи с репатриацией капиталов в США после налоговых инициатив президента Трампа и ужесточения политики ФРС. Однако сейчас он достиг максимальных значений с мая 2009 г.

Поэтому логично ожидать, что, приняв уже ряд мер для поддержки кредитного и межбанковского рынка, ФРС придется пойти на большее. Возможно, уже сегодня вечером по итогам планового совещания ФРС заявит о запуске программ TARP для прямых вливаний ликвидности в компании нефинансового сектора – о том, что инвесторы и экономисты называли в период кризиса 2008 г. «деньгами, разбрасываемыми с вертолета». Падение таких спредов как LIBOR-OIS и снижение доходности казначейских облигаций будет лучшим показателем стабилизации рынков.

Александр Овчинников

Кто ничего не понял из написанного, скажу просто, долго такая распродажа не продлится.

Ну и еще, мне с трудом верится, что те кто все это организовывали не понимают как это работает, тоже самое было в 2008, к слово сказать. Сегодня индекс бакса аж на 101,74 ходил, больше 2% внутри дня. Скоро все эти свеженапечатанные доллары польются на рынок и толпа наперегонки будет откупать упавшие активы. Чистейшая манипуляция.