Современный финансовый мир соткан из парадоксов.

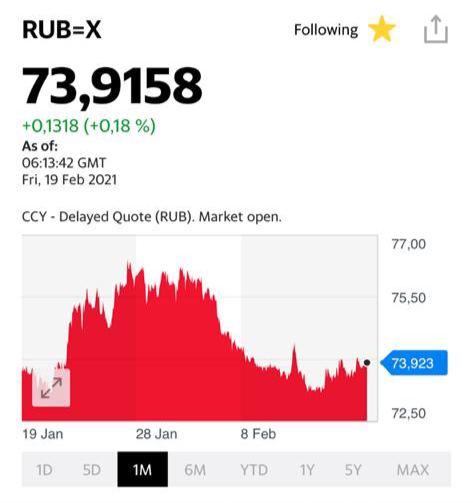

Все только и говорят о санкциях, а рубль вообще никак на эти разговоры не реагирует.

С другой стороны, нефть уже 63-64 доллара за барель. Но и на это рубль не реагирует.

Деньги печатают всем миром, однако золото «делает вид», что его это не касается.

Но гораздо сильнее оно, это самое золото, реагирует на движения доллара относительно иных валют.

Все только и говорят о предстоящих падениях рынков, но прогнозы глобальных инвестбанков полны оптимизма. Писал об этом вчера.

Рынки снижаются, однако волатильность упорно не хочет возрастать. Индекс страха на минимальных значениях.

Это новая реальность такая?

Что нам, грешным, делать?

Мое мнение: просто не суетиться.

Начнется или нет долгожданная коррекция рынков прямо сейчас?

Или рынок, как обычно, нас всех попугает немного, да и перескочит на новые уровни?

Будем посмотреть, как говорят в Одессе.

Как уже писал неоднократно:

Уменьшить или вообще ликвидировать кредитное плечо – разумно.

Увеличить долю кэша? Вполне грамотно.

Уменьшить дюрацию бондового портфеля? Вполне очевидно!

Включить на НЕБОЛЬШОЙ процент от объёма портфеля защитные инструменты? Можно, но спорно.

Устраивать глобальную распродажу портфеля, по моему мнению, рановато. Вставать в глобальный шорт? Я бы не спешил.

Рынок может в очередной раз нас всех обмануть.

@bitkogan

Все только и говорят о санкциях, а рубль вообще никак на эти разговоры не реагирует.

С другой стороны, нефть уже 63-64 доллара за барель. Но и на это рубль не реагирует.

Деньги печатают всем миром, однако золото «делает вид», что его это не касается.

Но гораздо сильнее оно, это самое золото, реагирует на движения доллара относительно иных валют.

Все только и говорят о предстоящих падениях рынков, но прогнозы глобальных инвестбанков полны оптимизма. Писал об этом вчера.

Рынки снижаются, однако волатильность упорно не хочет возрастать. Индекс страха на минимальных значениях.

Это новая реальность такая?

Что нам, грешным, делать?

Мое мнение: просто не суетиться.

Начнется или нет долгожданная коррекция рынков прямо сейчас?

Или рынок, как обычно, нас всех попугает немного, да и перескочит на новые уровни?

Будем посмотреть, как говорят в Одессе.

Как уже писал неоднократно:

Уменьшить или вообще ликвидировать кредитное плечо – разумно.

Увеличить долю кэша? Вполне грамотно.

Уменьшить дюрацию бондового портфеля? Вполне очевидно!

Включить на НЕБОЛЬШОЙ процент от объёма портфеля защитные инструменты? Можно, но спорно.

Устраивать глобальную распродажу портфеля, по моему мнению, рановато. Вставать в глобальный шорт? Я бы не спешил.

Рынок может в очередной раз нас всех обмануть.

@bitkogan