Size: a a a

2019 November 26

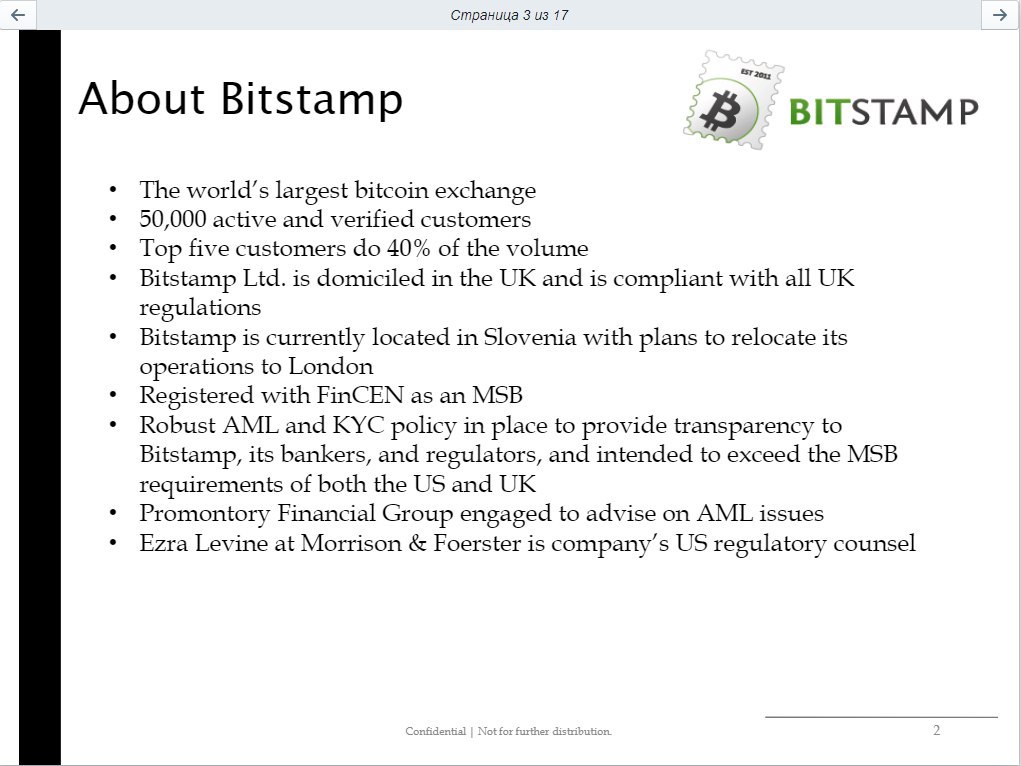

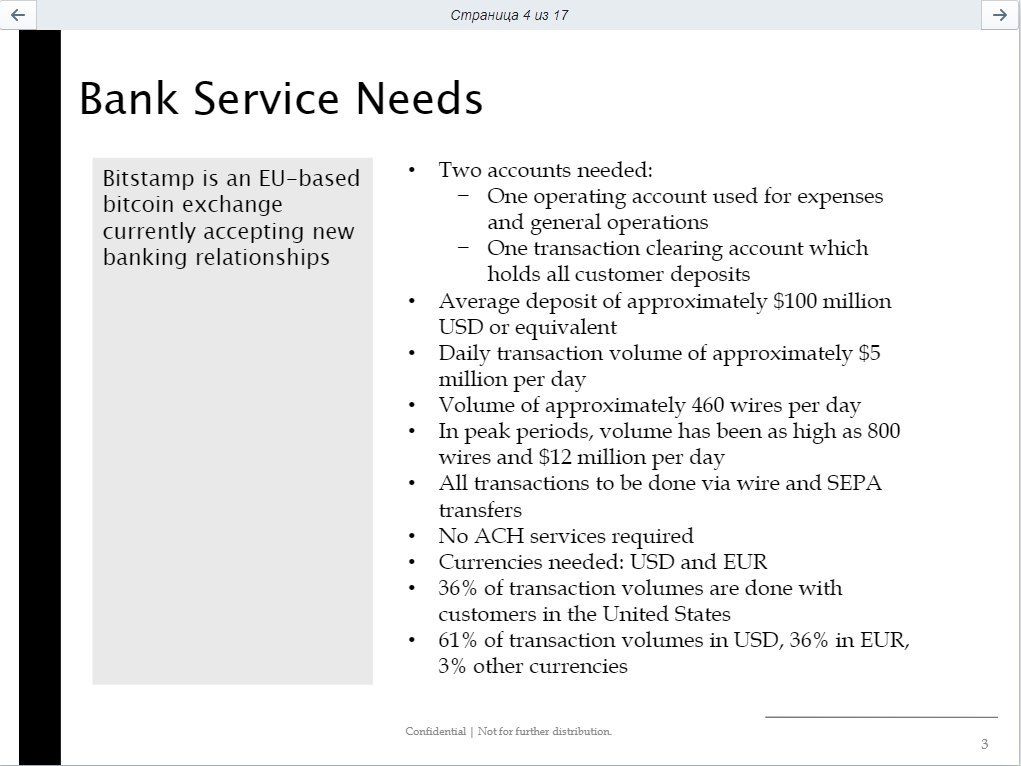

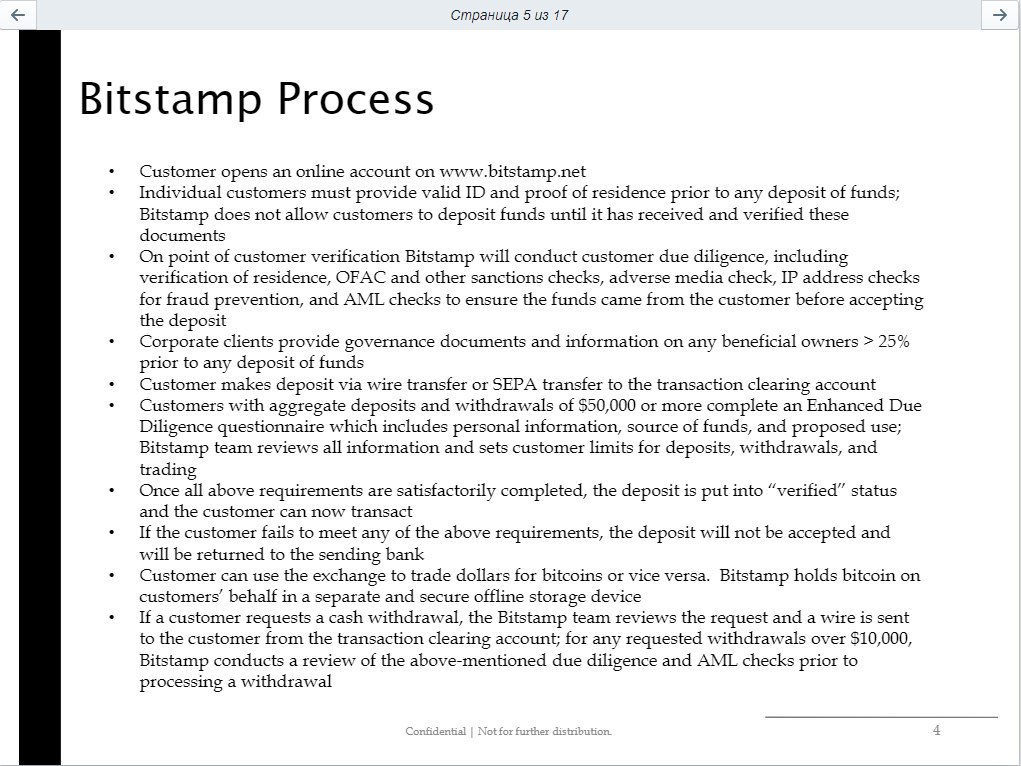

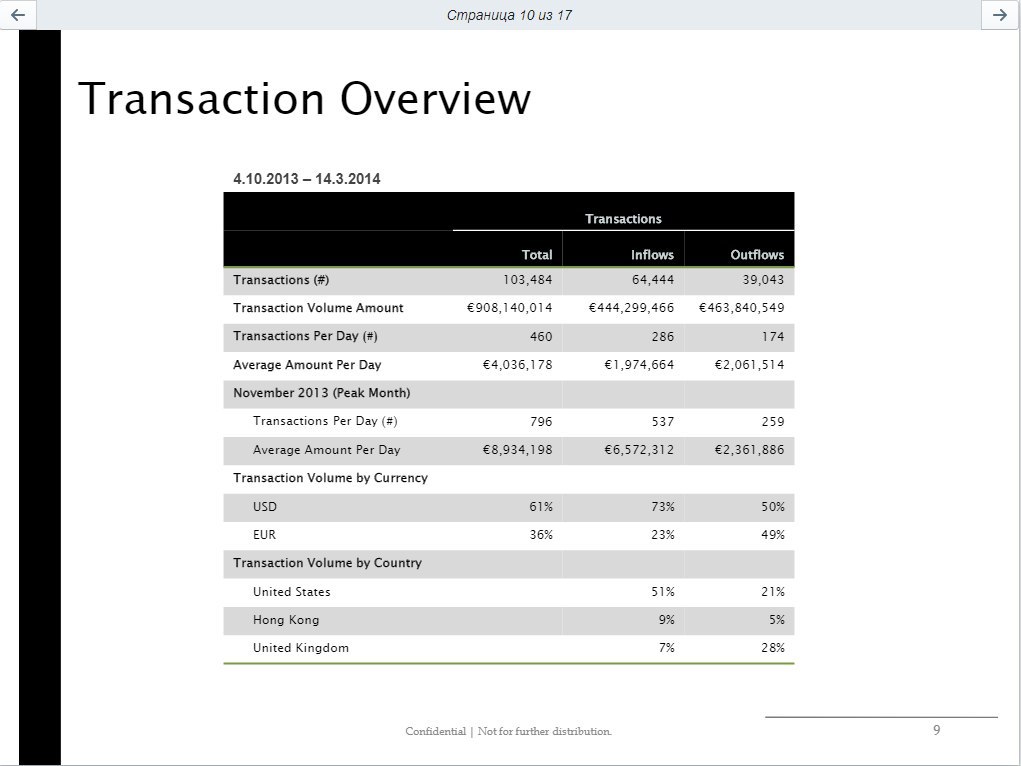

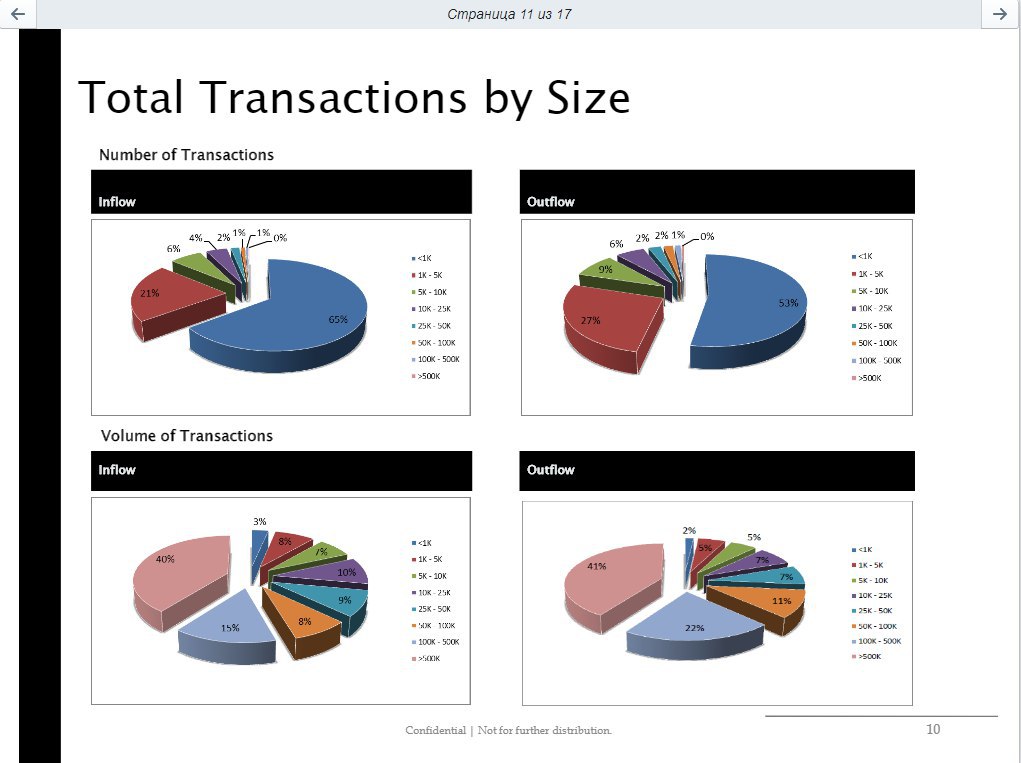

Помните первый и единственный памятник ржавому биткоину (или ржавый памятник биткоину), который был установлен полтора года назад в Словении при финансовой поддержке BitStamp? Помните где конкретно он был установлен?

https://www.youtube.com/watch?v=c4F4iRG0jZ4

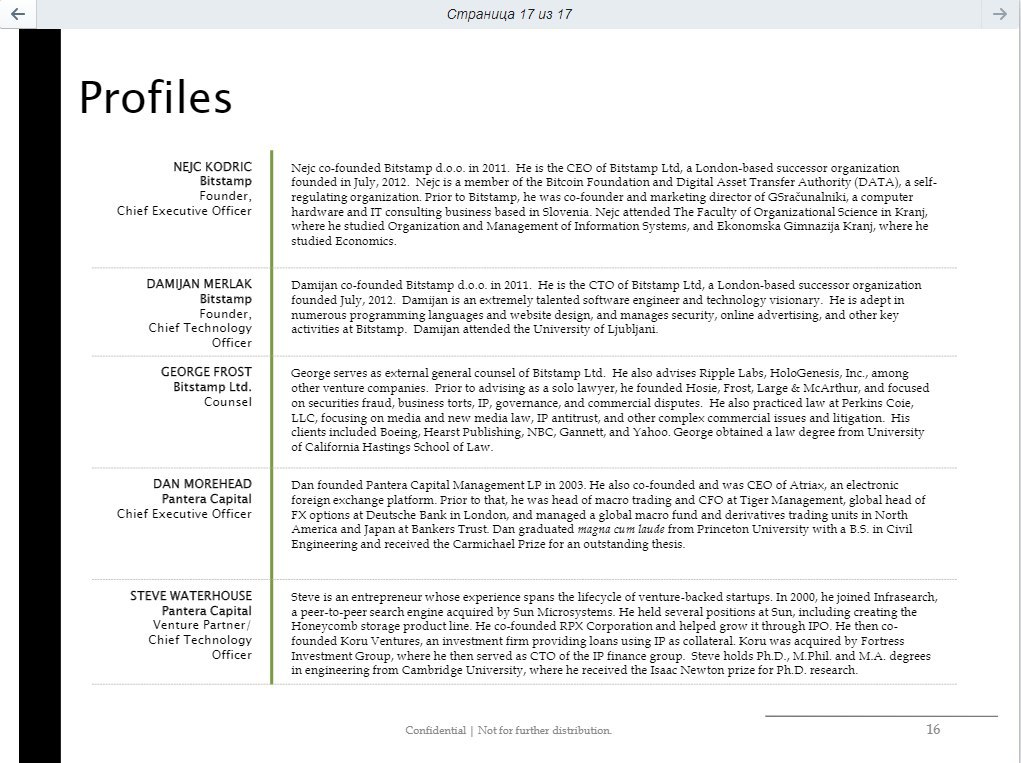

Город Крань. Это пригород Любляны, столицы Словении. Теперь смотрим анкету команды. Нейц Кодрич (NEJC KODRIC), сооснователь Битстампа. "Nejc attended The Faculty of Organizational Science in Kranj, where he studied Organization and Management of Information Systems, and Ekonomska Gimnazija Kranj, where he studied Economics". Закончил факультет менеджмента в городском универе и экономическую гимназию. Оба учебных заведения в Крани. Товарищ помнит родину, молодец.

А теперь интересное. "Prior to Bitstamp, he was co-founder and marketing director of GSračunalniki, a computer hardware and IT consulting business based in Slovenia" - становится интересно, что это за бизнес такой в стране, размером населения в один район Москвы. И он находится: https://www.facebook.com/pg/GSracunalniki/about/ - это обычный небольшой локальный компьютерный магаз, открытый в 2009 году! Что, кстати, типично для Словении - там ничего подобного на DNS, Мвидео или Ситилинк вы не найдете. В стране всего 2 миллиона человек живет. Но LOL даже не в этом - он то ли зареген, то ли находится в натуральной деревне даже не в Крани, а километрах в пяти от аэропорта Любляны. Еще забавно, что по с адреса http://www.gsracunalniki.com/ идет сейчас редирект на... российский клуб РПГ-игр!

Теперь зацените, что пишут дальше в растиражированной биографии пациента (например, здесь): "Nejc Kodrič founded Bitstamp in 2011, with little more than some computer equipment, €1,000, and his love for technology. In August 2011, Nejc Kodrič (CEO) co-founded Bitstamp, a bitcoin exchange, along with a native Slovenian Damijan Merlak. However, the two founders later transferred its registration to the United Kingdom in April 2013 and then moved to Luxembourg in 2016."

Кстати, про Дамьяна Мерлака (DAMIJAN MERLAK) тоже написано в презентации. "Damijan is an extremely talented software engineer and technology visionary. He is adept in numerous programming languages and website design, and manages security, online advertising, and other key activities at Bitstamp". То есть Кодрич был оргом и маркетологом, а Мерлак был годным кодером и знал как верстать и как траф тащить. Ок, теперь назревшие вопросы.

Итак, два чувака из маленькой (хотя промышленно и экономически развитой) западной части бывшей Югославии, после двух лет вялотекущей возни с компьютерным магазом (в Словении по другому не будет из-за объема рынка), имея на руках немного "железа" и чуть более 1000 евро, вдруг решают открыть криптобиржу и сделать ее самой крупной на планете. ВЫ ЧО, СЕРЬЕЗНО?! Вот взяли и тут же - вжух - и разобрались в биржевой торговле и быстренько накодили биржу и юзеров с маркетмейкерами на нее загнали. Ну хорошо, купили может какой-то готовый движок криптобиржи (ну а чо, так многие открывались) или у форексников что-то попросили налабать им. Правда 1000 евро это не стоит. И привлеченный траф и юзеры тоже будет стоить больше чем 1000 евро. Мало того, за два года товарищи быстренько разобрались как и зачем открывать юрики в UK и Люксембурге, а в 2014-м уже с делегацией ломились в банк на Кайманах, чтобы прогон фиата по счетам организовать?

Кстати, самый ЛОЛ забыл: "In 2011, a colleague of his told him about Bitcoin and he built a small mining rig in his basement. At the time, MT.GOX was the only exchange where one could buy and sell Bitcoin. Merlak and his business partner, Nejc Kodrič, thought that they could build an exchange of their own and launched Bitstamp that year." Коллега в 2011-м рассказал про биткоин, Мерлак начал майнить в подвале, а потом друган из компьютерного магазина говорит: "А давай биржу заколбасим!". ЧИВО?????

https://www.youtube.com/watch?v=c4F4iRG0jZ4

Город Крань. Это пригород Любляны, столицы Словении. Теперь смотрим анкету команды. Нейц Кодрич (NEJC KODRIC), сооснователь Битстампа. "Nejc attended The Faculty of Organizational Science in Kranj, where he studied Organization and Management of Information Systems, and Ekonomska Gimnazija Kranj, where he studied Economics". Закончил факультет менеджмента в городском универе и экономическую гимназию. Оба учебных заведения в Крани. Товарищ помнит родину, молодец.

А теперь интересное. "Prior to Bitstamp, he was co-founder and marketing director of GSračunalniki, a computer hardware and IT consulting business based in Slovenia" - становится интересно, что это за бизнес такой в стране, размером населения в один район Москвы. И он находится: https://www.facebook.com/pg/GSracunalniki/about/ - это обычный небольшой локальный компьютерный магаз, открытый в 2009 году! Что, кстати, типично для Словении - там ничего подобного на DNS, Мвидео или Ситилинк вы не найдете. В стране всего 2 миллиона человек живет. Но LOL даже не в этом - он то ли зареген, то ли находится в натуральной деревне даже не в Крани, а километрах в пяти от аэропорта Любляны. Еще забавно, что по с адреса http://www.gsracunalniki.com/ идет сейчас редирект на... российский клуб РПГ-игр!

Теперь зацените, что пишут дальше в растиражированной биографии пациента (например, здесь): "Nejc Kodrič founded Bitstamp in 2011, with little more than some computer equipment, €1,000, and his love for technology. In August 2011, Nejc Kodrič (CEO) co-founded Bitstamp, a bitcoin exchange, along with a native Slovenian Damijan Merlak. However, the two founders later transferred its registration to the United Kingdom in April 2013 and then moved to Luxembourg in 2016."

Кстати, про Дамьяна Мерлака (DAMIJAN MERLAK) тоже написано в презентации. "Damijan is an extremely talented software engineer and technology visionary. He is adept in numerous programming languages and website design, and manages security, online advertising, and other key activities at Bitstamp". То есть Кодрич был оргом и маркетологом, а Мерлак был годным кодером и знал как верстать и как траф тащить. Ок, теперь назревшие вопросы.

Итак, два чувака из маленькой (хотя промышленно и экономически развитой) западной части бывшей Югославии, после двух лет вялотекущей возни с компьютерным магазом (в Словении по другому не будет из-за объема рынка), имея на руках немного "железа" и чуть более 1000 евро, вдруг решают открыть криптобиржу и сделать ее самой крупной на планете. ВЫ ЧО, СЕРЬЕЗНО?! Вот взяли и тут же - вжух - и разобрались в биржевой торговле и быстренько накодили биржу и юзеров с маркетмейкерами на нее загнали. Ну хорошо, купили может какой-то готовый движок криптобиржи (ну а чо, так многие открывались) или у форексников что-то попросили налабать им. Правда 1000 евро это не стоит. И привлеченный траф и юзеры тоже будет стоить больше чем 1000 евро. Мало того, за два года товарищи быстренько разобрались как и зачем открывать юрики в UK и Люксембурге, а в 2014-м уже с делегацией ломились в банк на Кайманах, чтобы прогон фиата по счетам организовать?

Кстати, самый ЛОЛ забыл: "In 2011, a colleague of his told him about Bitcoin and he built a small mining rig in his basement. At the time, MT.GOX was the only exchange where one could buy and sell Bitcoin. Merlak and his business partner, Nejc Kodrič, thought that they could build an exchange of their own and launched Bitstamp that year." Коллега в 2011-м рассказал про биткоин, Мерлак начал майнить в подвале, а потом друган из компьютерного магазина говорит: "А давай биржу заколбасим!". ЧИВО?????

Кароч... Не кажется ли вам, что эта история становления Битстампа - это лютая хрень и полная выдумка? И что два словенца - обычные гномы-номиналы, на которых открыли контору, и которым дяди-банкиры (скажем, из той же Pantera Capital) объяснили как правильно продавать и торговать лицом? Чую, это ближе к истине, чем та фигня в презентации и в биографиях.

Откуда может прийти следующий экономический кризис

Есть архетип: победитель дракона сам становится драконом. В экономике он проявляется в том, что у каждого бизнес-цикла есть свои герои, которые проходят путь от обожествления (на пике) до проклятий в свой адрес (во время спада).

Это заметно по экономическим кризисам:

1873 — Паника 1873 и последовавшая затем Долгая депрессия. Причины: обвал акций железнодорожных компаний (перед этим был бум железных дорог) и разорение банков, которые их финансировали.

1893 — Паника 1893 года. Главными героями снова были железнодорожные компании и банки.

1920 — Депрессия в США и ряде европейских стран. Среди причин: сокращение промышленного производства в связи с окончанием Первой мировой войны; возвращение с фронта миллионов солдат; снижение цен на с/х товары в США из-за восстановления сельского хозяйства в Европе; жесткая монетарная политика; снижение инвестиций из-за страха дефляции.

1929 — Великая депрессия. Точных подозреваемых выявить затруднительно — о причинах спорят до сих пор.

1987 — Черный понедельник в США. Точные причины краха неясны. В качестве возможного триггера называют законодательные изменения, которые должны были снизить привлекательность слияний и финансируемых выкупов. На этот попроще более всего преуспел известный финансист 80-х Майкл Милкен. То есть подозреваемыми могут быть инвестбанки.

1998 — Кризис в Росcии. Главными игроками в российской экономике 90-х были банки. Они отхватили самые крупные куски госсобственности во время приватизации и активно играли на рынке ГКО. Крах 1998 года многие из них не пережили.

2000 — Пузырь доткомов.

2007-2008 — Ипотечный кризис в США, переросший в глобальный экономический кризис. Главные антигерои — инвестбанки.

Почему локомотивы экономического роста во время спада часто становятся источником проблем? Они привлекают избыток инвестиций и порождают иррациональный оптимизм, а это готовый рецепт для пузыря. Или становятся настолько большими, что их неприятности автоматически становятся неприятностями для всех остальных.

Более интересный вопрос: где в последние годы был переизбыток инвестиций и безудержный оптимизм? В технологическом секторе. Пиком оптимизма можно считать стомиллиардный фонд SoftBank. В один только WeWork японцы влили около $8 млрд, а это даже не технологическая компания, лишь ее имитация. В последнее время WeWork испытывает большие проблемы; с высокой вероятностью компания разорится или ее капитализация сдуется еще сильнее. Помимо WeWork, черная полоса началась у других единорогов: Lyft, Uber, Peloton, Wag, JUUL.

Техногиганты (Google, Apple, Microsoft) тоже могут быть источником проблем. С выручкой в сотни миллиардов и еще сотнями миллиардов в заначках, они кажутся невероятно устойчивыми. По $100+ млрд накопили Microsoft, Google и Apple, $50 млрд — Facebook, $40+ млрд — Amazon. Что может пойти не так при таких-то резервах?

Как отмечается в любопытном документе Credit Suisse, эти заначки хранятся не в кэше, а в основном в ценных бумагах. Например, Google по состоянию на 2018 год около половины своих сбережений держал в американских гособлигациях, 20% — в обеспеченных активами и ипотечных бумагах, еще 20% — в корпоративных облигациях и остаток в валютах.

В документе также сообщается, что техногиганты активно вовлечены в финансовый арбитраж. Будучи первоклассными заемщиками, они выпускают облигации под низкий процент, а затем покупают более доходные облигации других корпораций. Значительная часть вложений приходится на бумаги банков с небезупречными кредитными рейтингами.

Есть архетип: победитель дракона сам становится драконом. В экономике он проявляется в том, что у каждого бизнес-цикла есть свои герои, которые проходят путь от обожествления (на пике) до проклятий в свой адрес (во время спада).

Это заметно по экономическим кризисам:

1873 — Паника 1873 и последовавшая затем Долгая депрессия. Причины: обвал акций железнодорожных компаний (перед этим был бум железных дорог) и разорение банков, которые их финансировали.

1893 — Паника 1893 года. Главными героями снова были железнодорожные компании и банки.

1920 — Депрессия в США и ряде европейских стран. Среди причин: сокращение промышленного производства в связи с окончанием Первой мировой войны; возвращение с фронта миллионов солдат; снижение цен на с/х товары в США из-за восстановления сельского хозяйства в Европе; жесткая монетарная политика; снижение инвестиций из-за страха дефляции.

1929 — Великая депрессия. Точных подозреваемых выявить затруднительно — о причинах спорят до сих пор.

1987 — Черный понедельник в США. Точные причины краха неясны. В качестве возможного триггера называют законодательные изменения, которые должны были снизить привлекательность слияний и финансируемых выкупов. На этот попроще более всего преуспел известный финансист 80-х Майкл Милкен. То есть подозреваемыми могут быть инвестбанки.

1998 — Кризис в Росcии. Главными игроками в российской экономике 90-х были банки. Они отхватили самые крупные куски госсобственности во время приватизации и активно играли на рынке ГКО. Крах 1998 года многие из них не пережили.

2000 — Пузырь доткомов.

2007-2008 — Ипотечный кризис в США, переросший в глобальный экономический кризис. Главные антигерои — инвестбанки.

Почему локомотивы экономического роста во время спада часто становятся источником проблем? Они привлекают избыток инвестиций и порождают иррациональный оптимизм, а это готовый рецепт для пузыря. Или становятся настолько большими, что их неприятности автоматически становятся неприятностями для всех остальных.

Более интересный вопрос: где в последние годы был переизбыток инвестиций и безудержный оптимизм? В технологическом секторе. Пиком оптимизма можно считать стомиллиардный фонд SoftBank. В один только WeWork японцы влили около $8 млрд, а это даже не технологическая компания, лишь ее имитация. В последнее время WeWork испытывает большие проблемы; с высокой вероятностью компания разорится или ее капитализация сдуется еще сильнее. Помимо WeWork, черная полоса началась у других единорогов: Lyft, Uber, Peloton, Wag, JUUL.

Техногиганты (Google, Apple, Microsoft) тоже могут быть источником проблем. С выручкой в сотни миллиардов и еще сотнями миллиардов в заначках, они кажутся невероятно устойчивыми. По $100+ млрд накопили Microsoft, Google и Apple, $50 млрд — Facebook, $40+ млрд — Amazon. Что может пойти не так при таких-то резервах?

Как отмечается в любопытном документе Credit Suisse, эти заначки хранятся не в кэше, а в основном в ценных бумагах. Например, Google по состоянию на 2018 год около половины своих сбережений держал в американских гособлигациях, 20% — в обеспеченных активами и ипотечных бумагах, еще 20% — в корпоративных облигациях и остаток в валютах.

В документе также сообщается, что техногиганты активно вовлечены в финансовый арбитраж. Будучи первоклассными заемщиками, они выпускают облигации под низкий процент, а затем покупают более доходные облигации других корпораций. Значительная часть вложений приходится на бумаги банков с небезупречными кредитными рейтингами.

Ростелеком будет создавать выделенную сеть с криптографией и фильтрацией трафика для школ

«Последняя миля» до школ будет использоваться та, которые в регионах проложат в рамках проведенных конкурсов операторы по подключению социально-значимых объектов. В рамках своих контрактов на подключение школ операторы предоставят «Ростелекому» в аренду каналы связи. Далее «Ростелеком» будет использовать их в рамках уже своего госконтракта.

https://www.cnews.ru/news/top/2019-11-25_vlasti_navyazali_rostelekomu

«Последняя миля» до школ будет использоваться та, которые в регионах проложат в рамках проведенных конкурсов операторы по подключению социально-значимых объектов. В рамках своих контрактов на подключение школ операторы предоставят «Ростелекому» в аренду каналы связи. Далее «Ростелеком» будет использовать их в рамках уже своего госконтракта.

https://www.cnews.ru/news/top/2019-11-25_vlasti_navyazali_rostelekomu

Продолжается дискуссия по поводу расчета ПНД при выдаче кредитов. Банки пытаются разобраться с доходами тех клиентов, которые не могут подтвердить заработок тысячей и одной справкой. Поэтому решили начать смотреть на расходы по картам.

Надо же понять: платить кредиты просто трудно или очень трудно?

Суть ПДН для тех, кто был в танке: с 1 октября банки обязаны рассчитывать показатель долговой нагрузки заемщиков по методике регулятора. Это касается всех кредитов на сумму от 10 тыс. руб. Чем выше ПДН заемщика, тем больше нагрузка на капитал банка. Это у нас ЦБ так пытался бороться с закредитованностью населения.

Но вскоре стало очевидно, что работать с ПДН в формате, когда потенциальные заемщики должны обязательно предоставлять справку 2-НДФЛ – тупо. Уровень серого дохода клиентов достаточно высок, и все это понимают. Но банки находятся между молотом и наковальней: с одной стороны, не хочется терять клиентов, с другой – попадать под пресс ЦБ.

В принципе, оценивать уровень нагрузки клиента по расходам логичнее, картина складывается более объективная. Тем более, что на карты приходится половины платежей в российских магазинах, и в течение года-двух показатель может достичь 80%.

Делать это предлагается так: банк с согласия клиента будет направлять в БКИ данные его карт в зашифрованном виде. На их основе клиенту будет присваиваться уникальный номер. В свою очередь, платежные системы будут собирать данные о платежах по картам, привязанным к этому номеру.

Ну и конечно возникает вопрос безопасности личных данных. С этим у нас всё априори плохо. С другой стороны, довод об утечках довольно слабый, потому что банк, эмитировавший вам карту, и так видит все транзакции по ней. Если в таком подходе и есть слабые места, то это сложность оценки того, являются ли поступления постоянными или носят одноразовый характер.

Из топовых банков, которые не прочь упростить расчет ПДН с помощью транзакционной актвности - ВТБ, Альфа-банк, Промсвязьбанк, Райффайзенбанк, Совкомбанк и Тинькофф. ЦБ пока молчит. Но рассчитывать на одобрямс Неглинной не приходится. Регулятор уже однажды не поддержал идею оценивать доход заемщиков на основе добровольных деклараций. Да и план снижения кредитной нагрузки в этом случае проваливается.

Надо же понять: платить кредиты просто трудно или очень трудно?

Суть ПДН для тех, кто был в танке: с 1 октября банки обязаны рассчитывать показатель долговой нагрузки заемщиков по методике регулятора. Это касается всех кредитов на сумму от 10 тыс. руб. Чем выше ПДН заемщика, тем больше нагрузка на капитал банка. Это у нас ЦБ так пытался бороться с закредитованностью населения.

Но вскоре стало очевидно, что работать с ПДН в формате, когда потенциальные заемщики должны обязательно предоставлять справку 2-НДФЛ – тупо. Уровень серого дохода клиентов достаточно высок, и все это понимают. Но банки находятся между молотом и наковальней: с одной стороны, не хочется терять клиентов, с другой – попадать под пресс ЦБ.

В принципе, оценивать уровень нагрузки клиента по расходам логичнее, картина складывается более объективная. Тем более, что на карты приходится половины платежей в российских магазинах, и в течение года-двух показатель может достичь 80%.

Делать это предлагается так: банк с согласия клиента будет направлять в БКИ данные его карт в зашифрованном виде. На их основе клиенту будет присваиваться уникальный номер. В свою очередь, платежные системы будут собирать данные о платежах по картам, привязанным к этому номеру.

Ну и конечно возникает вопрос безопасности личных данных. С этим у нас всё априори плохо. С другой стороны, довод об утечках довольно слабый, потому что банк, эмитировавший вам карту, и так видит все транзакции по ней. Если в таком подходе и есть слабые места, то это сложность оценки того, являются ли поступления постоянными или носят одноразовый характер.

Из топовых банков, которые не прочь упростить расчет ПДН с помощью транзакционной актвности - ВТБ, Альфа-банк, Промсвязьбанк, Райффайзенбанк, Совкомбанк и Тинькофф. ЦБ пока молчит. Но рассчитывать на одобрямс Неглинной не приходится. Регулятор уже однажды не поддержал идею оценивать доход заемщиков на основе добровольных деклараций. Да и план снижения кредитной нагрузки в этом случае проваливается.

К

В португальском алфавите нет буквы «К». Звук есть, а буквы нет. Её полностью заменяет буква «C» и появляется «К» только в редких заимствованиях и топонимах.

На клавиатуре же буква «К» есть: мои португалоговорящие друзья редко пишут ха-ха-ха, когда им смешно, гораздо чаще они пишут kkkkkk 😜

Kkkkkk!

В португальском алфавите нет буквы «К». Звук есть, а буквы нет. Её полностью заменяет буква «C» и появляется «К» только в редких заимствованиях и топонимах.

На клавиатуре же буква «К» есть: мои португалоговорящие друзья редко пишут ха-ха-ха, когда им смешно, гораздо чаще они пишут kkkkkk 😜

Kkkkkk!

В прошлом посте затронул механизм Bulletproofs. Сегодня чуть подробнее о том, что это такое, где применяется и для чего он нужен.

Я попытался коротко и понятно. На счет коротко - не получилось. На счет понятно - на ваше усмотрение😉

⬇️⬇️⬇️

Bulletproofs (BP) - это короткие неинтерактивные доказательства с нулевым разглашением (Zero-knowledge proof), которые не требуют доверенной установки.

Т.е. позволяет одной из взаимодействующих сторон («The verifier» — проверяющей) убедиться в достоверности какого-либо утверждения, не имея при этом никакой другой информации от второй стороны («The prover» — доказывающей).

BP используется для того, чтобы убедить верификатора в том, что зашифрованный текст верен.

Например, нужно доказать, что зашифрованное число находится в заданном диапазоне, не раскрывая больше ничего об этом числе.

Каждая конфиденциальная транзакция содержит криптографическое доказательство того, что транзакция действительна. BP доказательства уменьшают размер криптографического доказательства с более чем 10 Кб до менее чем 1 кб.

Если бы все транзакции биткойнов были конфиденциальными и использовали bulletproofs доказательства, то общий размер UTXO составил бы только 17 ГБ, по сравнению с 160 ГБ с используемыми в настоящее время.

Bulletproofs позволяет:

- уменьшить доказательство платежеспособности

Доказательство платежеспособности свидетельствует о том, что валютный контроль обеспечивает достаточные резервы для расчетов по счетам каждого клиента. Механизм сохраняет конфиденциальность доказательства платежеспособности, в соответствии с которыми биржа не обязана раскрывать свои биткойн-адреса, совокупные активы или обязательства, а также любую информацию о своих клиентах. Также оно не позволяет биржам вступать в сговор для покрытия убытков друг друга. Финику и К привет😄

- внедрить конфиденциальные смарт-контракты и в качестве общей замены Sigma-протоколов.

Sigma-протоколы разработаны для обеспечения надежного обмена криптографическими ключами при обеспечении различных функций. Sigma служит криптографической основой для подписей IKE- стандартизированного протокола обмена ключами в Интернете.

- Возможность "коротких проверяемых смешиваний" (short verifiable shuffles)

Суть в том, что имея два списка фиксированных значений, доказать, что второй список - это перестановка первого. Этот метод можно использовать в голосовании и доказательстве платежеспособности. Такая схема позволяет реализовывать перетасовку и сортировку двух списков и затем проверять, что они равны.

По своей эффективности технология сопоставляется с zk-SNARKs или zk-STARKs, но имеет встроенную поддержку открытых ключей на эллиптической кривой и обязательств Педерсена.

Обязательства Педерсена - это метод, позволяющий пользователю подтверждать какое-либо значение, которое не разглашается. То есть в случае разглашения этого значения благодаря этой схеме будет известно, что пользователь знал его на момент выдачи обязательства и что оно не изменилось.

Также, в отличие от zk-SNARKs, доказательства Bulletproofs имеют полный 128-битный уровень криптостойкости.

Уровень криптостойкости - это показатель криптостойкости криптографического алгоритма, связанный с вычислительной сложностью выполнения успешной атаки на криптосистему наиболее быстрым из известных алгоритмов

- в основе технологии Bulletproofs лежат общие принципы доказательства с нулевым разглашением (как и в zk-SNARKs);

- технология может использоваться для расширения многосторонних протоколов, таких как мультиподписи или условные платежи с нулевым знанием;

Bulletproofs был развернут в Monero. Важно понимать, что Bulletproofs доказательства сами по себе не способствуют обеспечению конфиденциальности. Они гарантируют, что информация, хранящаяся в конфиденциальной транзакции, не содержит ложных данных.

Monero для достижения анонимности полагается на три механизма: скрытые адреса, кольцевые подписи и кольцевые конфиденциальные транзакции. Bulletproofs влияют на кольцевые конфиденциальные транзакции или RingCT – способ, при помощи которого Monero скрывает сумму транзакции.

Я попытался коротко и понятно. На счет коротко - не получилось. На счет понятно - на ваше усмотрение😉

⬇️⬇️⬇️

Bulletproofs (BP) - это короткие неинтерактивные доказательства с нулевым разглашением (Zero-knowledge proof), которые не требуют доверенной установки.

Т.е. позволяет одной из взаимодействующих сторон («The verifier» — проверяющей) убедиться в достоверности какого-либо утверждения, не имея при этом никакой другой информации от второй стороны («The prover» — доказывающей).

BP используется для того, чтобы убедить верификатора в том, что зашифрованный текст верен.

Например, нужно доказать, что зашифрованное число находится в заданном диапазоне, не раскрывая больше ничего об этом числе.

Каждая конфиденциальная транзакция содержит криптографическое доказательство того, что транзакция действительна. BP доказательства уменьшают размер криптографического доказательства с более чем 10 Кб до менее чем 1 кб.

Если бы все транзакции биткойнов были конфиденциальными и использовали bulletproofs доказательства, то общий размер UTXO составил бы только 17 ГБ, по сравнению с 160 ГБ с используемыми в настоящее время.

Bulletproofs позволяет:

- уменьшить доказательство платежеспособности

Доказательство платежеспособности свидетельствует о том, что валютный контроль обеспечивает достаточные резервы для расчетов по счетам каждого клиента. Механизм сохраняет конфиденциальность доказательства платежеспособности, в соответствии с которыми биржа не обязана раскрывать свои биткойн-адреса, совокупные активы или обязательства, а также любую информацию о своих клиентах. Также оно не позволяет биржам вступать в сговор для покрытия убытков друг друга. Финику и К привет😄

- внедрить конфиденциальные смарт-контракты и в качестве общей замены Sigma-протоколов.

Sigma-протоколы разработаны для обеспечения надежного обмена криптографическими ключами при обеспечении различных функций. Sigma служит криптографической основой для подписей IKE- стандартизированного протокола обмена ключами в Интернете.

- Возможность "коротких проверяемых смешиваний" (short verifiable shuffles)

Суть в том, что имея два списка фиксированных значений, доказать, что второй список - это перестановка первого. Этот метод можно использовать в голосовании и доказательстве платежеспособности. Такая схема позволяет реализовывать перетасовку и сортировку двух списков и затем проверять, что они равны.

По своей эффективности технология сопоставляется с zk-SNARKs или zk-STARKs, но имеет встроенную поддержку открытых ключей на эллиптической кривой и обязательств Педерсена.

Обязательства Педерсена - это метод, позволяющий пользователю подтверждать какое-либо значение, которое не разглашается. То есть в случае разглашения этого значения благодаря этой схеме будет известно, что пользователь знал его на момент выдачи обязательства и что оно не изменилось.

Также, в отличие от zk-SNARKs, доказательства Bulletproofs имеют полный 128-битный уровень криптостойкости.

Уровень криптостойкости - это показатель криптостойкости криптографического алгоритма, связанный с вычислительной сложностью выполнения успешной атаки на криптосистему наиболее быстрым из известных алгоритмов

- в основе технологии Bulletproofs лежат общие принципы доказательства с нулевым разглашением (как и в zk-SNARKs);

- технология может использоваться для расширения многосторонних протоколов, таких как мультиподписи или условные платежи с нулевым знанием;

Bulletproofs был развернут в Monero. Важно понимать, что Bulletproofs доказательства сами по себе не способствуют обеспечению конфиденциальности. Они гарантируют, что информация, хранящаяся в конфиденциальной транзакции, не содержит ложных данных.

Monero для достижения анонимности полагается на три механизма: скрытые адреса, кольцевые подписи и кольцевые конфиденциальные транзакции. Bulletproofs влияют на кольцевые конфиденциальные транзакции или RingCT – способ, при помощи которого Monero скрывает сумму транзакции.

Нейропроцессор в апельсине и на палке

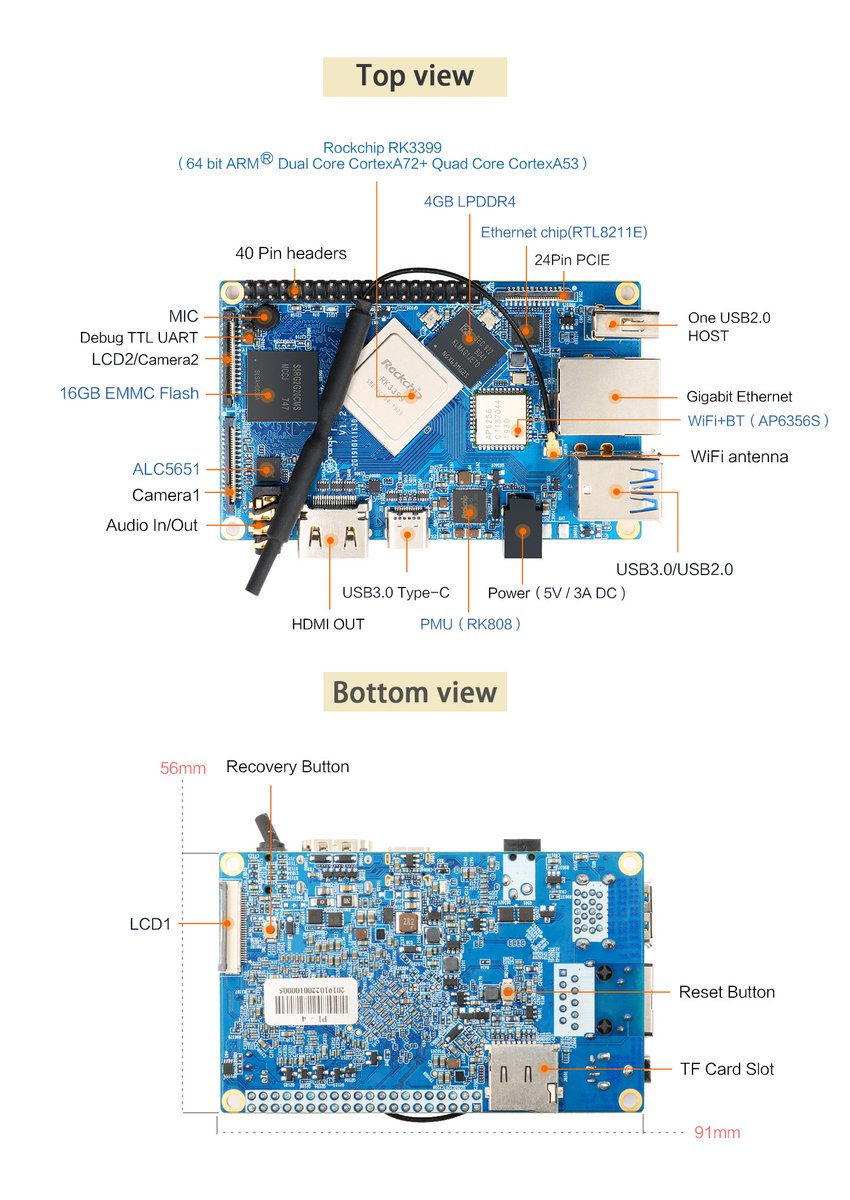

Компания Shenzhen Xunlong Software анонсировала выпуск одноплатного компьютера Orange Pi 4B. При размерах кредитки (56 x 91 мм) он оснащается шестиядерным процессором Rockchip K3399 и специализированной интегральной схемой для ускорения нейросетей – Lightspeeur 2801S производства Gyrfalcon Technology (GTI).

Это модификация чипа, представленного GTI два года назад. Она обеспечивает пиковую производительность на уровне 5,6 ТОП (триллионов операций в секунду) на частоте 100 МГц. При длительной работе энергопотребление чипа ограничивается в пределах 300 мВт, и его скорость снижается до 2,8 ТОП.

Точно такой же нейропроцессор доступен разработчикам в микрокомпьютере Orange Pi Stick AI Lite, поддерживающим платформы Tensorflow, Caffe и PyTorch. Он имеет форм-фактор флэшки и рекордно низкую цену – $20.

Отличия Orange Pi 4B в том, что это более самодостаточная система с возможностью подключения внешних устройств. Согласно предварительным спецификациям, микрокомпьютер будет иметь 4 ГБ оперативной памяти LPDDR4 и 16 ГБ флэш-памяти eMMC, расширяемой за счёт карта формата MicroSD.

Его внешние разъёмы представлены 24-контактным разъемом PCIe, 40-контактной гребёнкой GPIO, двумя разъемами I2C, одним SPI / UART, портом HDMI 2.0, разъёмом для подключения дисплея MIPI DSI, двумя портами USB 2.0 и одним портом USB 3.0 Type C, через который можно подключить питание.

Источник: https://twitter.com/orangepixunlong/status/1196704361147035648

Компания Shenzhen Xunlong Software анонсировала выпуск одноплатного компьютера Orange Pi 4B. При размерах кредитки (56 x 91 мм) он оснащается шестиядерным процессором Rockchip K3399 и специализированной интегральной схемой для ускорения нейросетей – Lightspeeur 2801S производства Gyrfalcon Technology (GTI).

Это модификация чипа, представленного GTI два года назад. Она обеспечивает пиковую производительность на уровне 5,6 ТОП (триллионов операций в секунду) на частоте 100 МГц. При длительной работе энергопотребление чипа ограничивается в пределах 300 мВт, и его скорость снижается до 2,8 ТОП.

Точно такой же нейропроцессор доступен разработчикам в микрокомпьютере Orange Pi Stick AI Lite, поддерживающим платформы Tensorflow, Caffe и PyTorch. Он имеет форм-фактор флэшки и рекордно низкую цену – $20.

Отличия Orange Pi 4B в том, что это более самодостаточная система с возможностью подключения внешних устройств. Согласно предварительным спецификациям, микрокомпьютер будет иметь 4 ГБ оперативной памяти LPDDR4 и 16 ГБ флэш-памяти eMMC, расширяемой за счёт карта формата MicroSD.

Его внешние разъёмы представлены 24-контактным разъемом PCIe, 40-контактной гребёнкой GPIO, двумя разъемами I2C, одним SPI / UART, портом HDMI 2.0, разъёмом для подключения дисплея MIPI DSI, двумя портами USB 2.0 и одним портом USB 3.0 Type C, через который можно подключить питание.

Источник: https://twitter.com/orangepixunlong/status/1196704361147035648

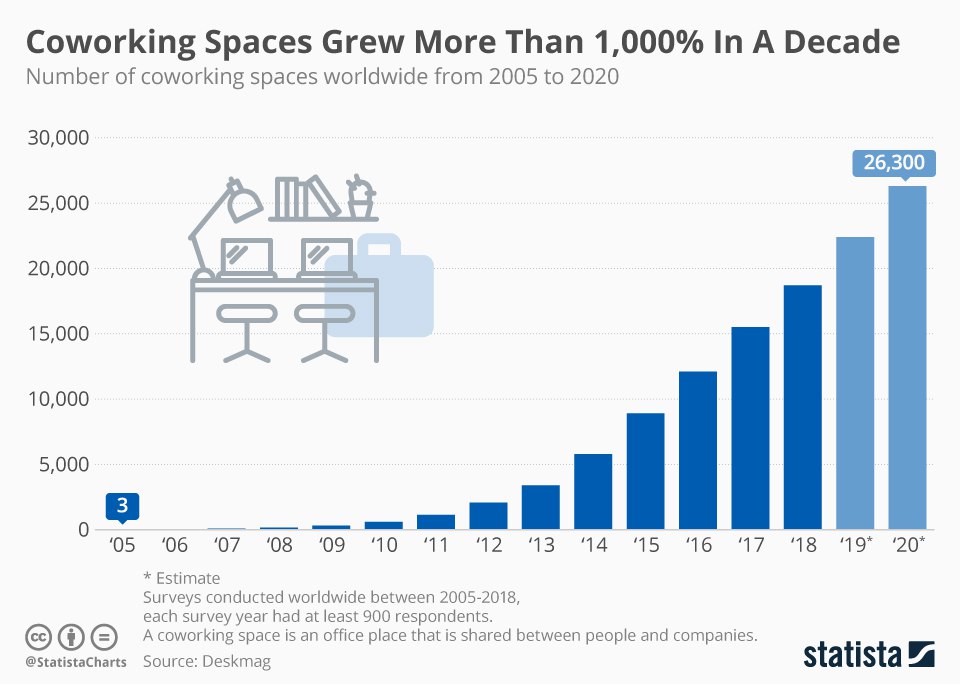

#TRENDSproVenture

А количество коворкинговых площадей растет.

Deskmag проводил опросы коворкинговых компаний и сделал снэпшот по рынку. Получается, на конец года было порядка 19,000 единиц площадей (я так понимаю, это количество коворкинговых пространств, офисов). В 2019 ожидается превышение этой цифры. Рост, тем самым, 1,000% за последние 10 лет.

У WeWork, конечно, проблемы, но это не отменяет взрывного роста рынка в целом.

via @proVenture

А количество коворкинговых площадей растет.

Deskmag проводил опросы коворкинговых компаний и сделал снэпшот по рынку. Получается, на конец года было порядка 19,000 единиц площадей (я так понимаю, это количество коворкинговых пространств, офисов). В 2019 ожидается превышение этой цифры. Рост, тем самым, 1,000% за последние 10 лет.

У WeWork, конечно, проблемы, но это не отменяет взрывного роста рынка в целом.

via @proVenture

В Сounter-Strike впервые за 19 лет существования франшизы появился женский персонаж. Это как такое небольшое напоминание о нашем ролике про толерантность в видеоиграх.

Интеллектуальная собственность, о которой так сильно беспокоились в Соединенных Штатах, теперь надежно защищена в Китае. Точнее, в Поднебесной ужесточили наказание за нарушение прав на нее. Это, на самом деле, очень важный момент, касающийся переговоров по торговому соглашению.

Как мы помним, торговая война между США и Китаем началась, в том числе из-за того, что американцам очень не нравился тот факт, что их интеллектуальную собственность беззастенчиво используют китайцы. Наряду с поставками сельхозпродукции, это – один из основных пунктов повестки переговоров по торговому соглашению.

Неужели ушли в прошлое китайские подделки всего и вся? Начиная от кроссовок и заканчивая микрочипами? Не думаю, что это будет иметь настолько эпохальное значение. Во-первых, фейк все равно будут выпускать, тем более, что в Китае его производить уже стало довольно дорого. Рядом есть Камбоджа, Шри Линка, Пакистан и другие «производители» контрафакта. Там, правда, подделывают, в основном, одежду и обувь. ). Что касается высоких технологий, то тут, на первый взгляд, явная уступка в сторону США.

Вместе с тем, не исключаю, что это некая синтетическая мера со стороны Китая. Вот так взять и подвести под монастырь весь свой малый и средний бизнес? Слабо в это верится, если честно. На бумаге наказание нарушителям может выглядеть внушительным и страшным, а что будет на деле… Бабушка надвое сказала.

На мой взгляд, обе стороны стремятся к тому, чтобы поставить формальную галочку. Импульсивный Трамп говорит о том, что Китаю это нужно больше, чем ему. При этом весь мир понимает, что не все так однозначно. На самом деле, истина где-то посередине, поскольку соглашение нужно всем.

Но я думаю, и ежику понятно - галочка поставлена чисто формальная.

А дальше.... Дальше я думаю будут как в Золотом Теленке отлавливать «нарушителей конвенции». Что будет дальше?

Читаем внимательно классику. 🤭

@bitkogan

Как мы помним, торговая война между США и Китаем началась, в том числе из-за того, что американцам очень не нравился тот факт, что их интеллектуальную собственность беззастенчиво используют китайцы. Наряду с поставками сельхозпродукции, это – один из основных пунктов повестки переговоров по торговому соглашению.

Неужели ушли в прошлое китайские подделки всего и вся? Начиная от кроссовок и заканчивая микрочипами? Не думаю, что это будет иметь настолько эпохальное значение. Во-первых, фейк все равно будут выпускать, тем более, что в Китае его производить уже стало довольно дорого. Рядом есть Камбоджа, Шри Линка, Пакистан и другие «производители» контрафакта. Там, правда, подделывают, в основном, одежду и обувь. ). Что касается высоких технологий, то тут, на первый взгляд, явная уступка в сторону США.

Вместе с тем, не исключаю, что это некая синтетическая мера со стороны Китая. Вот так взять и подвести под монастырь весь свой малый и средний бизнес? Слабо в это верится, если честно. На бумаге наказание нарушителям может выглядеть внушительным и страшным, а что будет на деле… Бабушка надвое сказала.

На мой взгляд, обе стороны стремятся к тому, чтобы поставить формальную галочку. Импульсивный Трамп говорит о том, что Китаю это нужно больше, чем ему. При этом весь мир понимает, что не все так однозначно. На самом деле, истина где-то посередине, поскольку соглашение нужно всем.

Но я думаю, и ежику понятно - галочка поставлена чисто формальная.

А дальше.... Дальше я думаю будут как в Золотом Теленке отлавливать «нарушителей конвенции». Что будет дальше?

Читаем внимательно классику. 🤭

@bitkogan